آینده پژوهی بازار BNPL

در چشمانداز پویای تجارت الکترونیک و خدمات مالی، کمتر پدیدهای به اندازه مدل «الان بخر، بعداً بپرداز» یا (Buy Now, Pay Later - BNPL) توانسته است موج ایجاد کند. این سرویس که زمانی یک گزینه پرداخت حاشیهای بود، امروز به یک جزء حیاتی در استراتژی فروش کسبوکارها و ابزاری محبوب برای مدیریت مالی مصرفکنندگان تبدیل شده است. اما آینده این بازار پرشتاب به کدام سو میرود؟

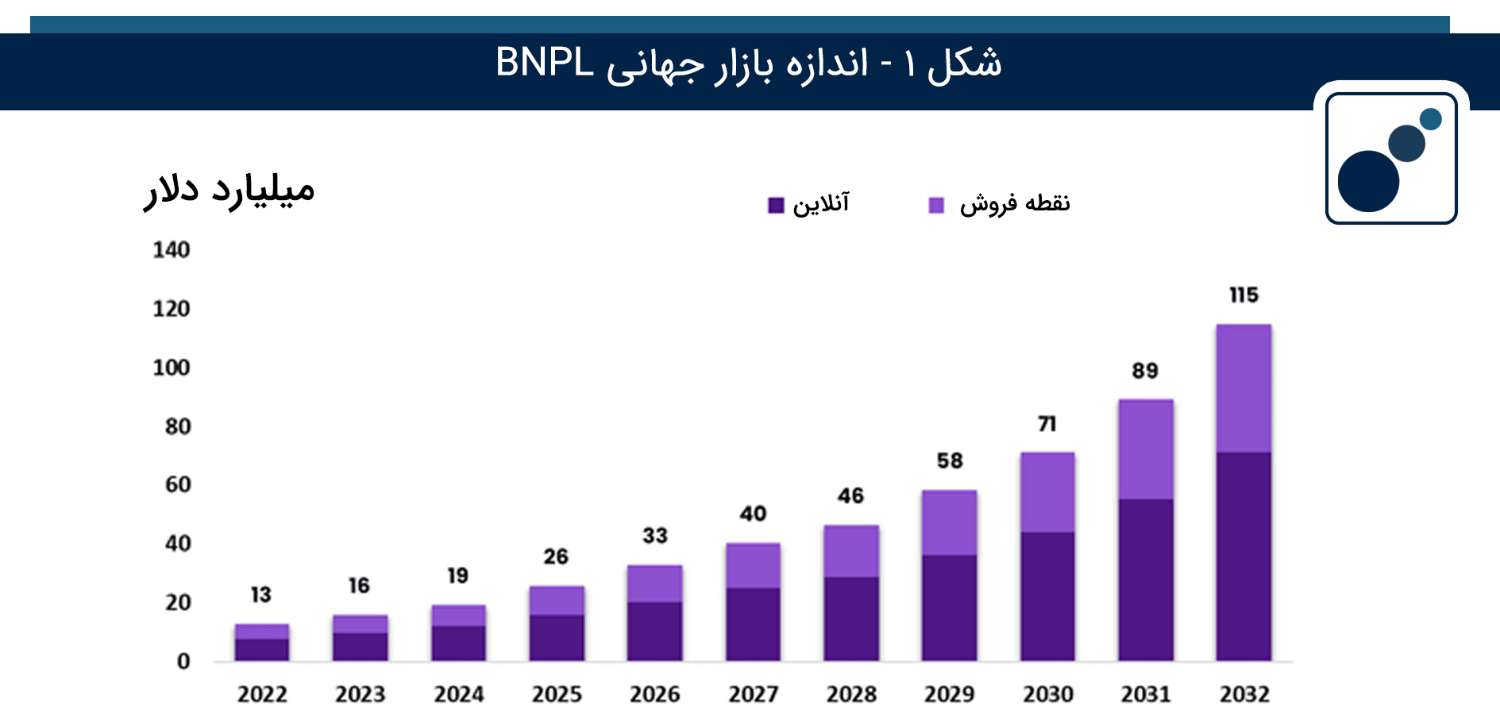

بر اساس پیشبینیها، اندازه بازار جهانی BNPL از ۱۶ میلیارد دلار در سال ۲۰۲۳ به رقم خیرهکننده ۱۱۵ میلیارد دلار تا سال ۲۰۳۲ خواهد رسید. این رشد انفجاری، که با نرخ رشد مرکب سالانه (CAGR) ۲۵.۳ درصد همراه است، نشاندهنده یک تغییر پارادایم بنیادین در عادات خرید و انتظارات مصرفکنندگان در سراسر جهان است.

مطالعه بیشتر : آینده بانکداری؛ راهبردهایی برای موفقیت

نیروهای محرک انقلاب «الان بخر، بعداً بپرداز»

این رشد بیسابقه تصادفی نیست؛ بلکه ریشه در تحولات عمیق فرهنگی و تکنولوژیک دارد. درک این نیروها برای آینده نگاری این صنعت ضروری است:

۱. تغییر نسل و بیاعتمادی به کارتهای اعتباری: نسلهای جوانتر، بهویژه نسل Z و هزاره (Millennials)، به دنبال جایگزینهایی برای کارتهای اعتباری سنتی با نرخهای بهره بالا هستند. نظرسنجی فوربز (Forbes) در فوریه ۲۰۲۳ نشان داد که تنها ۹ درصد از آمریکاییها از پول نقد استفاده میکنند. BNPL با ارائه شفافیت و اقساط بدون بهره (در صورت پرداخت بهموقع)، به گزینهای جذاب برای مدیریت هزینهها بدون گرفتار شدن در دام بدهیهای پیچیده تبدیل شده است.

۲. رونق تجارت الکترونیک (E-commerce): همهگیری کرونا، رشد تجارت آنلاین را شتاب بخشید. در این فضا، BNPL به عنوان یک ابزار یکپارچه و کارآمد در فرآیند پرداخت آنلاین ظاهر شد. دادههای Adobe Analytics از رویداد پرایمدی (Prime Day) آمازون در سال ۲۰۲۳، حاکی از افزایش ۲۰ درصدی تمایل مصرفکنندگان به استفاده از BNPL نسبت به سال قبل بود. این سرویس با کاهش تردید در هنگام خرید (Cart Abandonment) و افزایش میانگین ارزش سفارش (Average Order Value)، به یک برگ برنده برای فروشندگان آنلاین تبدیل شده است.

۳. راحتی و انعطافپذیری: جذابیت اصلی BNPL در سادگی آن نهفته است: خرید فوری و پرداخت در آینده. این انعطافپذیری قدرت خرید مصرفکنندگان را افزایش میدهد و به آنها اجازه میدهد خریدهای بزرگتر را بدون فشار مالی آنی انجام دهند.

نگاهی تحلیلی به چشمانداز بازار: اعداد و ارقام کلیدی

برای آینده پژوهی دقیق، باید به دادههای فعلی بازار نگاهی عمیق داشته باشیم. گزارشها نشان میدهند که در سال ۲۰۲۲:

- کانال آنلاین پیشتاز است: بیش از ۶۲ درصد از سهم بازار BNPL به کانالهای آنلاین اختصاص داشت. این امر نشاندهنده همافزایی طبیعی بین ماهیت دیجیتال BNPL و خرید آنلاین است.

- شرکتهای بزرگ؛ بازیگران اصلی: شرکتهای بزرگ با در اختیار داشتن بیش از ۶۱ درصد از سهم بازار، به دلیل منابع مالی گسترده و پایگاه مشتریان عظیم، توانستهاند این سرویس را با موفقیت پیادهسازی کنند.

- خردهفروشی؛ بزرگترین کاربر: بخش خردهفروشی با تصاحب بیش از ۷۱.۳ درصد از بازار، اصلیترین حوزه استفاده از BNPL است. این سرویس به خردهفروشان کمک میکند تا با ارائه انعطاف مالی، فروش خود را افزایش دهند.

- آمریکای شمالی؛ رهبر بازار: این منطقه با سهمی بیش از ۳۲ درصد و درآمدی حدود ۴.۶ میلیارد دلار، به دلیل زیرساختهای پرداخت دیجیتال پیشرفته و پذیرش بالای مصرفکنندگان، رهبری بازار را در دست دارد.

مطالعه بیشتر: آینده پژوهی بانکداری باز: محرک نوآوری دیجیتال و شمول مالی

آینده نگاری: فرصتها و چالشهای پیش رو

مسیر رشد BNPL هموار نخواهد بود. آینده این صنعت با فرصتها و چالشهای مهمی گره خورده است.

- فرصتها: گسترش به بازارهای جدید

بزرگترین فرصت برای آینده BNPL، خروج از محدوده خردهفروشی و ورود به بخشهای جدید است. حوزههایی مانند مراقبتهای بهداشتی (Healthcare)، آموزش (Education) و گردشگری (Leisure & Entertainment) پتانسیل عظیمی دارند. تصور کنید بتوان هزینه یک عمل جراحی ضروری یا شهریه دانشگاه را از طریق اقساط ساده و شفاف BNPL مدیریت کرد. این گسترش، بازار هدف این خدمات را به شکل چشمگیری افزایش خواهد داد.

- چالشها: نظارتهای قانونی و رقابت فشرده

همانطور که این بازار رشد میکند، توجه نهادهای نظارتی نیز به آن بیشتر میشود. نگرانیها در مورد ریسک اعتباری مصرفکننده و احتمال ایجاد بدهی بیش از حد، دولتها را به سمت وضع قوانین سختگیرانهتر سوق میدهد. این قوانین میتواند شفافیت را افزایش دهد اما ممکن است انعطافپذیری ارائهدهندگان خدمات را محدود کند. مطالعه بیشتر: آینده پژوهی وامهای خرد

از سوی دیگر، با ورود بازیگران متعدد از فینتکها گرفته تا بانکهای سنتی، رقابت در بازار به شدت افزایش یافته است. این امر شرکتها را برای حفظ سهم بازار و سودآوری، تحت فشار قرار میدهد و آنها را مجبور به نوآوری مستمر و ارائه خدمات متمایز میکند.

مطالعه بیشتر: پسابانک؛ بانک آینده

فصل بعدی: روندهای نوظهور و مشارکتهای استراتژیک

آینده پژوهی بازار BNPL بدون بررسی روندهای نوظهور کامل نخواهد بود. یکی از مهمترین این روندها، ادغام عمیق با پلتفرمهای بزرگ است. همکاریهای استراتژیک مانند آنچه بین Sunbit و Stripe (سپتامبر ۲۰۲۴) یا Starlink قطر و PayLater (مارس ۲۰۲۵) رخ داد، نشان میدهد که BNPL در حال تبدیل شدن به بخشی جداییناپذیر از زیرساختهای پرداخت جهانی است.

روند دیگر، شخصیسازی خدمات است. ارائهدهندگان BNPL در حال توسعه طرحهای پرداخت سفارشی و ادغام خدمات خود با اپلیکیشنهای موبایل برای ارائه یک تجربه کاربری یکپارچه و بینقص هستند. این رویکرد نه تنها تجربه خرید را بهبود میبخشد، بلکه وفاداری مشتری را نیز تقویت میکند.

نتیجهگیری: آینده پژوهی یک ابزار مالی نوین

«الان بخر، بعداً بپرداز» دیگر یک شعار تبلیغاتی نیست؛ بلکه یک واقعیت قدرتمند در اقتصاد دیجیتال است. آینده این صنعت، آیندهای مبتنی بر انعطافپذیری، دسترسی آسان و تمرکز بر نیازهای مصرفکننده است. مسیر رشد BNPL مسیری است که با نوآوریهای تکنولوژیک، گسترش به بازارهای بکر و سازگاری هوشمندانه با محیطهای قانونی تعریف خواهد شد. کسبوکارها و موسسات مالی که این آینده را زودتر درک کرده و خود را با آن تطبیق دهند، بدون شک برندگان اصلی این تحول بزرگ خواهند بود.

منابع: