آینده بانکداری؛ راهبردهایی برای موفقیت

در جهانی که به سرعت در حال تغییر است، بانکداری نیازمند آینده نگری دقیق و برنامهریزی استراتژیک است. بانکها و شرکتهای فینتک باید خود را با تحولاتی همچون ظهور فناوریهای نوین، تغییر رفتار مصرفکنندگان و افزایش رقابت از سوی ارائهدهندگان خدمات مالی دیجیتال، هماهنگ کنند. گزارش اخیر RFI Global که بر اساس مطالعه بیش از ۴,۰۰۰ مصرفکننده در بریتانیا انجام شده، نشاندهنده تغییراتی عمیق در رفتار مشتریان و انتظارات آنها از خدمات مالی است. این گزارش پنج استراتژی کلیدی را برای موفقیت بانکها و فینتکها در سال ۲۰۲۵ پیشنهاد میکند که همگی بر پایه آینده پژوهی و تحلیل سناریوهای ممکن در صنعت بانکداری بنا شدهاند. این نوشتار به بررسی این استراتژیها و تأثیر آنها بر آینده صنعت مالی میپردازد.

تغییر رفتار مصرفکنندگان: گسست از وفاداری سنتی

یکی از مهمترین روندهای شناساییشده در گزارش، تغییر رفتار مصرفکنندگان در تعامل با مؤسسات مالی است. برای مثال در بریتانیا برخلاف گذشته که مشتریان به یک بانک خاص وفادار بودند، امروزه آنها به طور متوسط با ۵.۳ مؤسسه مالی تعامل دارند، در حالی که این آمار یک دهه پیش ۴.۳ بود. این افزایش نشاندهنده تمایل مشتریان به انتخاب ارائهدهندگان مختلف برای خدمات متنوعی مانند وام، سرمایهگذاری و پسانداز است. بهویژه، ۱۷ درصد از مصرفکنندگان بریتانیایی به دنبال تغییر بانک اصلی خود هستند یا تمایل به این کار دارند و این روند در میان نسلهای جوانتر بیشتر مشهود است.

علاوه بر این، چالشهای ناشی از بحران هزینههای زندگی تأثیر عمیقی بر رفتار مالی مشتریان داشته است. چهار نفر از هر پنج مصرفکننده گزارش دادهاند که این بحران نحوه مدیریت و خرج کردن پول آنها را تغییر داده است. از نظر پسانداز، یک نفر از هر پنج نفر سال ۲۰۲۴ را بدون هیچ دارایی نقدی به پایان رساند و بیش از یکسوم پساندازکنندگان کمتر از ۱,۰۰۰ پوند پسانداز داشتند. این دادهها نشاندهنده نیاز مبرم به آینده نگری در طراحی خدماتی است که به مشتریان در مدیریت بهتر منابع مالی خود کمک کند. بانکها و فینتکها باید سناریوهای مختلفی را از جمله ارائه ابزارهای مدیریت مالی هوشمند و برنامههای پسانداز انعطافپذیر، برای پاسخگویی به این چالشها در نظر بگیرند.

رقابت میان بانکهای سنتی و نئوبانکها: آیندهای دوگانه

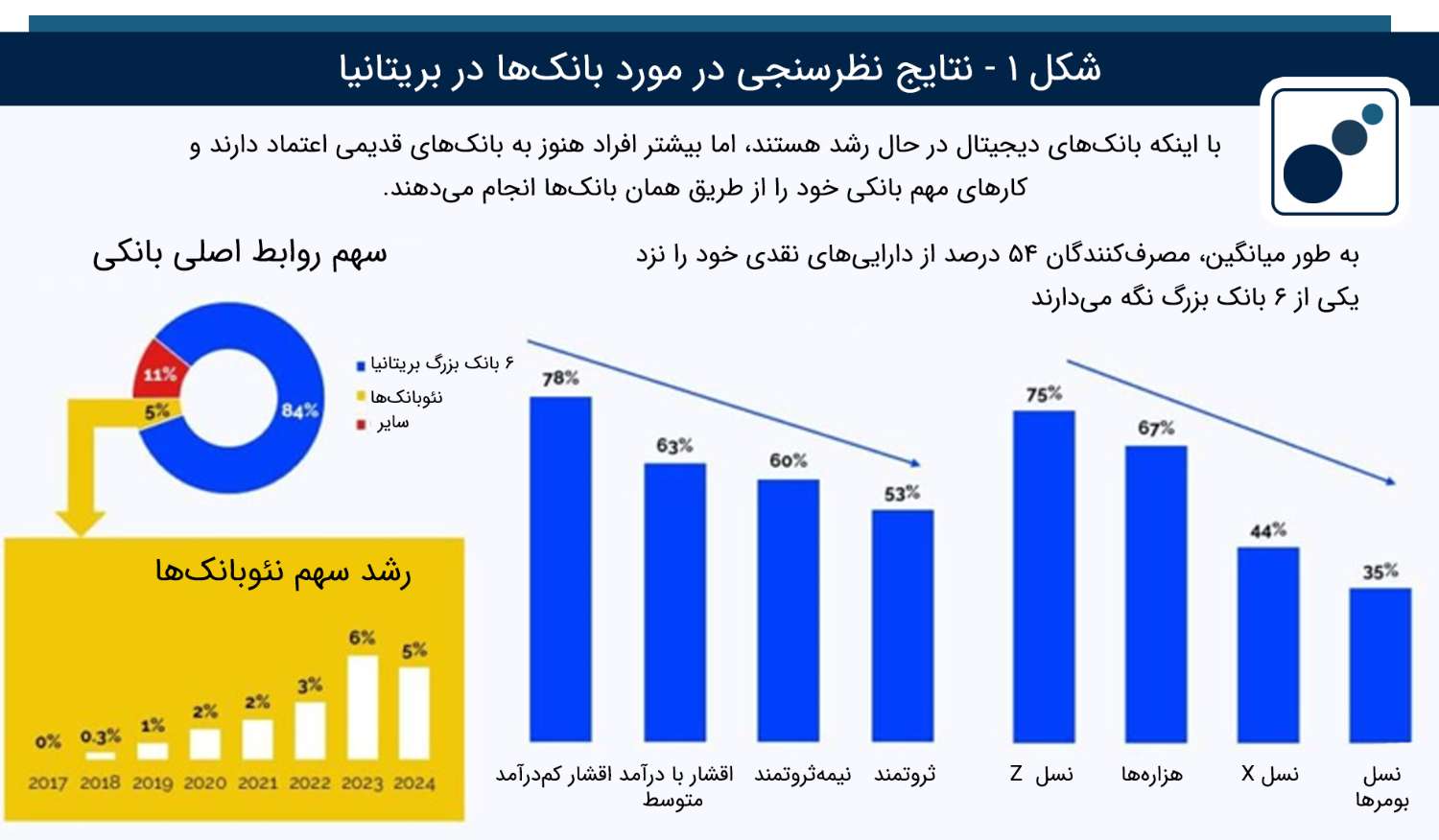

رشد نئوبانکها یکی دیگر از روندهای کلیدی در چشمانداز بانکداری است. در حالی که نفوذ ارائهدهندگان دیجیتال خدمات بانکی در بریتانیا از ۱۶ درصد در سال ۲۰۱۸ به ۵۰ درصد در سال ۲۰۲۴ رسیده، اما هنوز ۸۴ درصد از روابط بانکی اصلی در اختیار شش بانک بزرگ بریتانیا قرار دارد. نئوبانکها عمدتاً مشتریان بانکهای رده دوم و سوم را جذب کردهاند، اما تهدید آنها برای بانکهای سنتی نباید دستکم گرفته شود. مصرفکنندگانی که کارت بدهی (Debit Card) اصلی خود را از نئوبانکها دارند، ۲۰ درصد بیشتر از مشتریان بانکهای بزرگ خرج میکنند، که این امر نشاندهنده تعامل عمیقتر نئوبانکها با مشتریان است. شکل ۱ گویای همین آمار است.

مطالعه بیشتر : جایگزینهای بانکداری سنتی و نوآوری در نظام بانکداری

با این حال، بانکهای سنتی همچنان در روابط بانکی اصلی پیشرو هستند، بهویژه در میان مشتریان مرفهتر و نسلهای مسنتر که سبد مالی متنوعتری دارند. این وضعیت نیازمند آینده نگری دقیق برای پیشبینی سناریوهای رقابتی است. بانکهای سنتی باید با نوآوریهای دیجیتال و ارائه خدمات شخصیسازیشده، جایگاه خود را حفظ کنند، در حالی که نئوبانکها باید بر گسترش خدمات و جذب مشتریان جدید تمرکز کنند.

نوآوری و تجربه مشتری: کلید موفقیت در آینده دیجیتال

انتظارات مصرفکنندگان از خدمات بانکی دیگر تنها به دسترسی دیجیتال محدود نمیشود؛ آنها خواستار تجربیات سریع، یکپارچه و بصری هستند. نیمی از تراکنشهای بانکی اکنون از طریق اپلیکیشنهای موبایل انجام میشود و نئوبانکها استانداردهای جدیدی برای سرعت در راهاندازی حساب و پاسخگویی به سؤالات تعیین کردهاند. آینده پژوهی در این حوزه نشان میدهد که بانکها باید بر نوآوری مداوم تمرکز کنند تا بتوانند با انتظارات رو به رشد مشتریان همگام شوند.

مصرفکنندگان همچنین خواستار ابزارهایی هستند که به آنها در مدیریت بهتر امور مالی کمک کند. ابزارهای مدیریت مالی شخصی، بودجهبندی مبتنی بر هوش مصنوعی و اتوماسیون مالی از جمله راهحلهایی هستند که میتوانند اعتماد مشتریان را جلب کنند. آینده بانکداری به توانایی مؤسسات مالی در ارائه این ابزارها و ایجاد تجربهای یکپارچه بستگی دارد. سناریوهای محتمل نشان میدهند که بانکهایی که نتوانند این انتظارات را برآورده کنند، در معرض از دست دادن مشتریان به نئوبانکها

اهمیت پاداشها: اهرمی برای وفاداری

پاداشها و مشوقها به عاملی تعیینکننده در حفظ و جذب مشتریان تبدیل شدهاند. گزارش RFI Global تأکید میکند که پاداشها دیگر یک ویژگی جانبی نیستند، بلکه عاملی کلیدی در تصمیمگیری مشتریان برای انتخاب بانک هستند. نیمی از مشتریانی که قصد تغییر بانک خود را در ۱۲ ماه آینده دارند، به دلیل مشوقها یا پاداشهای بهتر ارائهشده توسط دیگر مؤسسات مالی انگیزه دارند. مصرفکنندگانی که از پاداشهای مرتبط با کارتهای بدهی یا اعتباری خود بهرهمند میشوند، به طور قابلتوجهی بیشتر خرج میکنند.

با این حال، بسیاری از مشتریان از برنامههای پاداش کنونی خود ناراضی هستند. این نارضایتی فرصتی برای بانکها و فینتکها فراهم میکند تا با طراحی برنامههای پاداش جذابتر، روابط خود را با مشتریان تقویت کنند. آینده نگری در این حوزه نیازمند تحلیل سناریوهای مختلف برای طراحی پاداشهایی است که نه تنها مشتریان جدید را جذب کند، بلکه وفاداری مشتریان موجود را نیز افزایش دهد.

پنج استراتژی کلیدی برای آینده بانکداری

برای موفقیت در چشمانداز مالی در حال تحول، بانکها و فینتکها باید استراتژیهای خود را بر اساس روندهای شناساییشده تنظیم کنند. این استراتژیها عبارتند از:

1) تطبیق با پراکندگی روابط بانکی:

مصرفکنندگان دیگر به یک بانک وفادار نیستند و خدمات خود را از چندین ارائهدهنده انتخاب میکنند. بانکها باید تجربیات شخصیسازیشده و ارزشمحوری را در محصولات و نقاط تماس مختلف ارائه دهند.

2) نگاه فراتر از حسابهای جاری:

اگرچه بانکهای بزرگ همچنان در ارائه خدمات اصلی پیشرو هستند، مشتریان برای محصولات دیگر مانند وام و سرمایهگذاری به دنبال گزینههای متنوعتری هستند.

3) اولویت دادن به تجربیات دیجیتال و موبایلمحور:

با افزایش تراکنشهای موبایلی، بانکها باید نوآوریهای دیجیتال خود را تسریع کنند.

4) توانمندسازی مشتریان برای مدیریت هوشمندانهتر پول:

ابزارهای مبتنی بر هوش مصنوعی و اتوماسیون میتوانند به مشتریان در مدیریت بهتر امور مالی کمک کنند.

5) تقویت تعامل از طریق پاداشها:

برنامههای پاداش جذاب میتوانند مشتریان را به خود جلب کرده و روابط موجود را تقویت کنند.

آینده نگری برای موفقیت بلندمدت

آینده بانکداری در گرو توانایی مؤسسات مالی برای سازگاری با تغییرات سریع و پاسخگویی به نیازهای در حال تحول مشتریان است. با تمرکز بر تجربه مشتری، نوآوری و مشوقهای استراتژیک، بانکها و فینتکها میتوانند جایگاه خود را در جهانی که به طور فزآیندهای دیجیتال شده است، تضمین کنند. آینده پژوهی و تحلیل سناریوهای مختلف نشان میدهد که مؤسسات مالی موفق، آنهایی خواهند بود که نه تنها به تغییرات واکنش نشان میدهند، بلکه فعالانه آینده را شکل میدهند. با اتخاذ این پنج استراتژی، بانکها میتوانند در رقابت با نئوبانکها پیشرو باقی بمانند و اعتماد مشتریان را در بلندمدت حفظ کنند.

منابع: