جایگزینهای بانکداری سنتی و نوآوری در نظام بانکداری

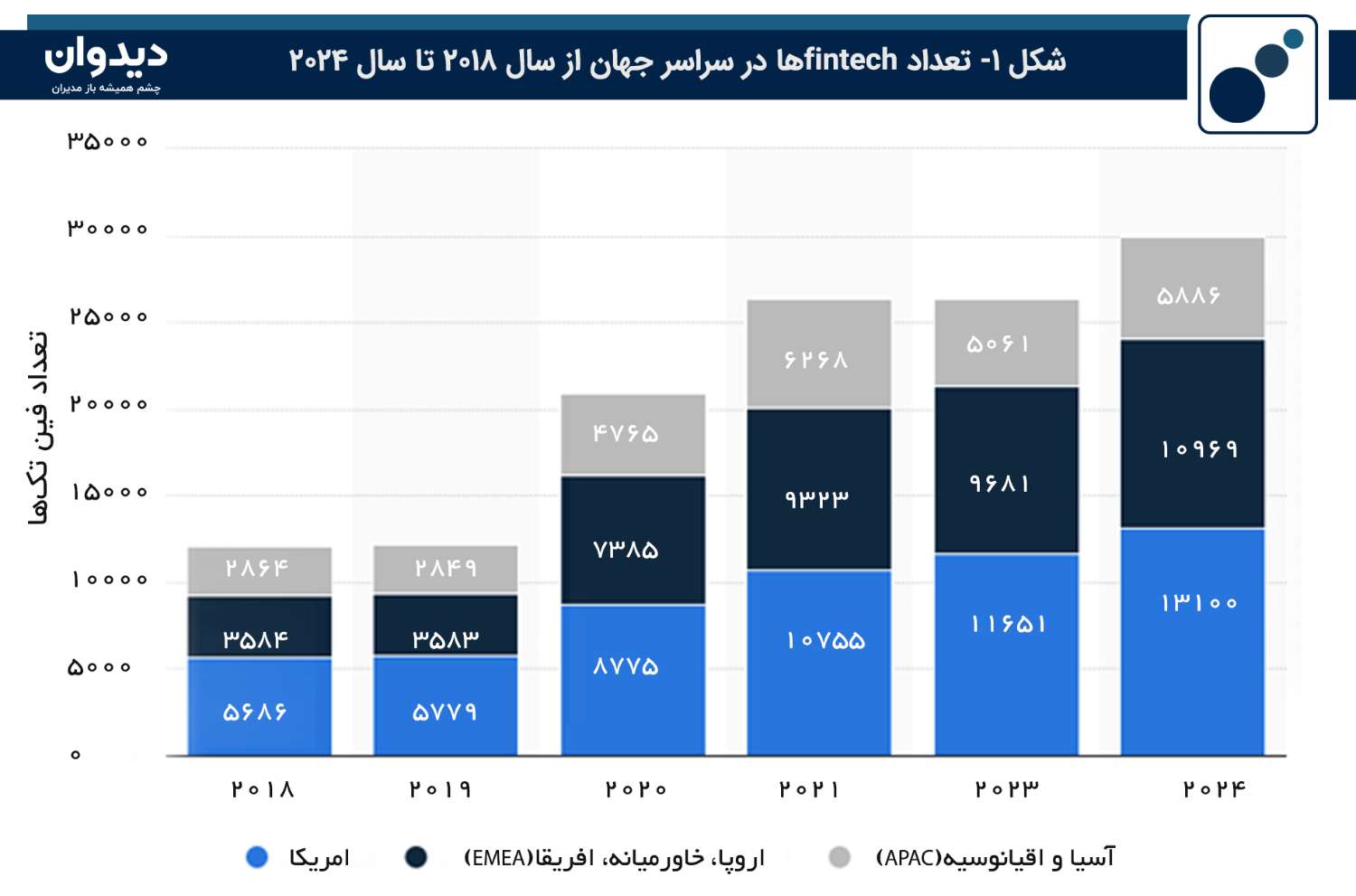

امروزه محبوبیتِ جایگزینهای بانکداری سنتی به سرعت در حال افزایش است. مردم در سراسر جهان در حال تطبیق با امکاناتی هستند که تکنولوژی های مالی یا همان fintech و برنامههای بانکداری تلفن همراه ارائه میدهند. علاوه بر این، واقعیتِ رسیدگی به امور اداری، بدون مراجعه به شعب بانک آنقدر دوستداشتنی است که مردم را به استفاده از این پلتفرمها سوق میدهد [1]. شکل 1 تعداد fintech ها در سراسر جهان را نشان میدهد [2].

شکل 1-تعداد fintechها در سراسر جهان از سال 2018 تا سال 2024، بر اساس منطقه

در این میان روشهای تضمین امنیت دادههای شخصی و مالی در بانکداری دیجیتال گستردگی خاص خود را دارند. یکی از این روشها، شناسایی مشتریان با رویههای KYC است. KYCمخفف عبارت Know Your Customer است. طی این فرایند هویت افرادی که به دنبال افتتاح حساب در بانکهای آنلاین یا شرکتهای fintech هستند، از طریق چتهای ویدیویی یا ارائه مدارک شناسایی مانند گذرنامه و سلفی انجام میشود. احراز هویت دو مرحلهای روش دیگری است که تضمین میکند حتی اگر شخصی به رمز عبور اولیهی شما دسترسی پیدا کند، نتواند وارد حساب کاربری شما شود. احراز هویت دو مرحلهای به این شکل انجام میشود که برای ورود به حساب کاربری خود علاوه بر رمز عبور، وارد کردن یک رمز عبور منحصر به فرد و یکبار مصرف ضروری است. معمولاً این رمز یک بار مصرف به شکل پیامک به تلفن همراه شما میرسد و کاربر برای هر ورود یا تراکنش، یک کد جدید از طریق پیامک دریافت میکند. روش دیگر شناسایی بیومتریک است که در مقایسه با روشهای سنتی احراز هویت مبتنی بر رمز عبور، چندین مزیت دارد. اولاً، بسیار کاربرپسند است، زیرا افراد نیازی به به خاطر سپردن رمزهای عبور پیچیده یا نگرانی در مورد فراموش کردن آنها ندارند. همچنین به علت منحصر به فرد بودن دادههای بیومتریک، فعالیتهای کلاهبرداری مانند هک حساب یا سرقت هویت به میزان قابل توجهی کاهش پیدا میکند. برای امنیت بیشتر، شرکتهای fintech مانند LeoPay (در اروپا) به شما اجازه میدهند کارت نقدی خود را زمانی که قصد استفاده از آن را ندارید قفل کنید. کاربران با فعال کردن ویژگیِ قفل کارت، حتی در نبود کارت فیزیکی آنها یا دزدیده شدن آن، قادر به جلوگیری از دسترسی غیر مجاز به وجوه خود هستند. همچنین کاربران میتوانند تراکنشهای مالی خود را محدود کنند. به عنوان مثال تراکنش خرید آنلاین و یا برداشت از خود پرداز را غیر فعال کنند. این ویژگی با آگاهی از اینکه پول آنها در برابر فعالیتهای کلاهبرداری احتمالی محافظت میشود، آرامش خاطر را به کاربران ارائه میدهد [1].

باید در نظر داشته باشیم که هیچ سیستمی نمی تواند مصونیت کامل در برابر تهدیدات سایبری را تضمین کند، اما اقدامات امنیتی اجرا شده توسط پلتفرمهای معتبر fintech و برنامههای بانکداری تلفن همراه، سبب اطمینان خاطر کاربران و استقبال آنها از بانکداری دیجیتال شده است. بنابراین با فاصله گرفتن از بانکداری سنتی هر روز بیشتر از قبل شاهد بانکداری بدون شعبه، فینتکها و نئوبانکها، بلاکچین و ارزهای دیجیتال، امنیت سایبری پیشرفته و فناوریهای نوآورانه مانند استفاده از هوش مصنوعی برای بهبود تجربه کاربران خواهیم بود.

منابع: