آینده پژوهی بانکداری باز: محرک نوآوری دیجیتال و شمول مالی

در تاریکیهای نظام مالی سنتی و در جایی که دادهها در خزانههای بسته بانکها محبوس بودند، ندای یک تحول به گوش میرسد؛ بانکداری باز (Open Banking). این مفهوم، مانند کلیدی که قفلهای کهنه را میگشاید، با رابطهای برنامهنویسی کاربردی (API)به مشتریان اجازه میدهد تا با رضایت خود، دادههای مالیشان را با ارائهدهندگان خدمات ثالث به اشتراک بگذارند. از زمان آغاز رسمی آن در ژانویه ۲۰۱۸، کشورهایی مانند بریتانیا، استرالیا و کانادا این مسیر ناشناخته را پیمودهاند و راه را برای خدمات مالی شخصیسازی شده و اکوسیستمهای فینتک باز کردهاند، اما این راه، با سایههای ابهام و تهدیدهای پنهان، همچنان رازآلود باقی مانده است.

در این تحول شگرف، بانکداری باز بهعنوان پیشران این تغییر، مرزهای سنتی صنعت بانکداری را بازتعریف میکند. این مدل نوظهور امکان دسترسی امن و مبتنی بر رضایت مشتریان را به دادههای بانکیشان فراهم میسازد و زمینه را برای همکاری میان استارتاپها و بازیگران اصلی بازار با تکیه بر راهحلهای مبتنی بر داده هموار میکند. با این حال، با گسترش جهانی این فناوری، پرسشهایی درباره امنیت دادهها، انطباق با مقررات و تأثیر آن بر بانکهای سنتی مطرح میشود که آینده این صنعت را شکل خواهد داد.

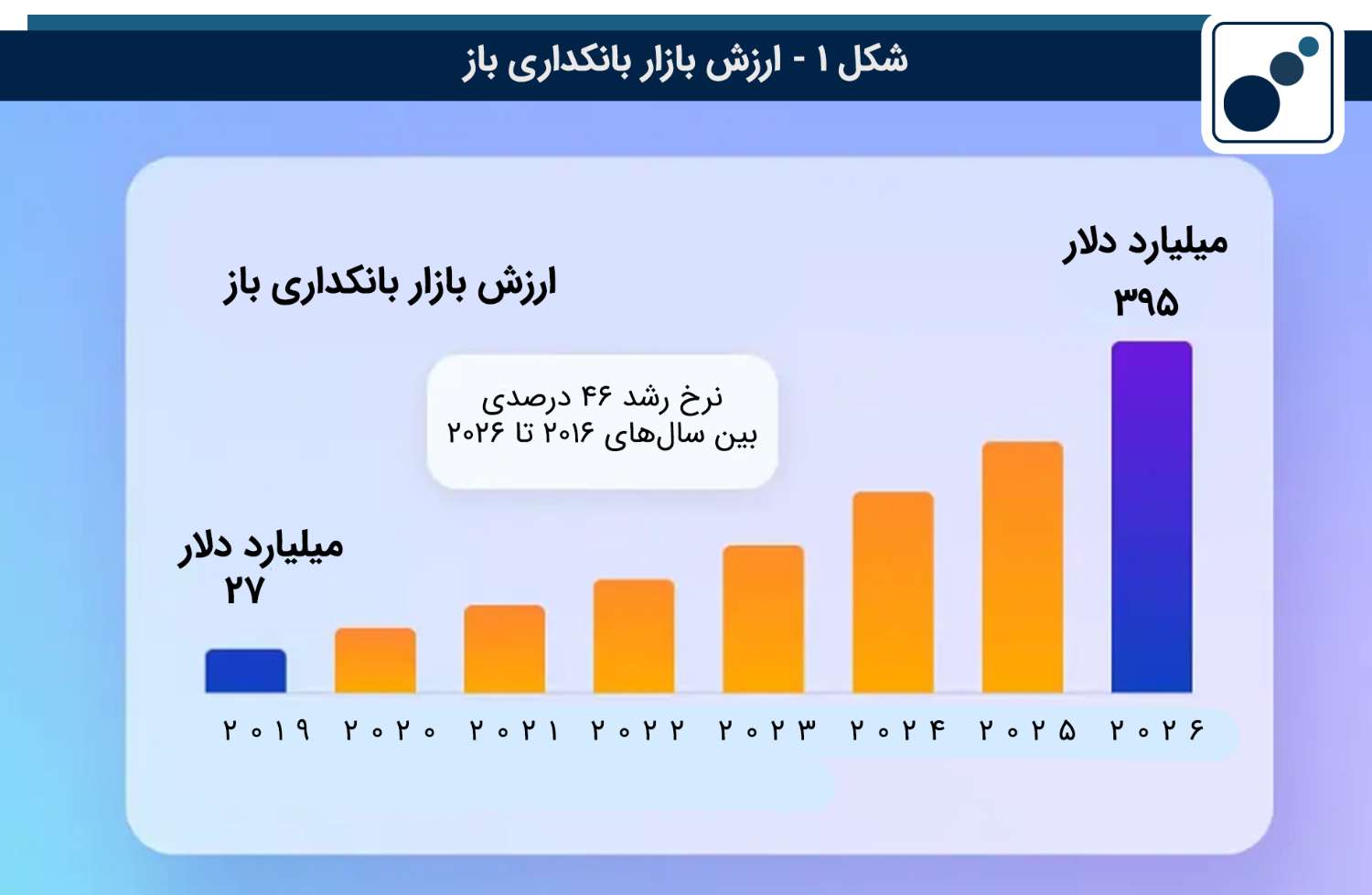

پیشبینی میشود تا سال ۲۰۲۷، ارزش تراکنشهای بانکداری باز در جهان بیش از ۵۰۰ درصد رشد کند و از ۵۷ میلیارد دلار به ۳۳۰ میلیارد دلار برسد، که نشاندهنده پتانسیل عظیم آن برای نوآوری و رقابت است. شکل شمارهی این آمار را به تصویر کشیده است.

این مدل، مشتریان را قادر میسازد تا با کنترل بیشتر بر اطلاعات مالی خود، از خدمات متنوعتر و مقرون به صرفهتری بهرهمند شوند، همچنین مؤسسات مالی از شراکت با فینتکها و تحلیل دادهها برای ارائه خدمات شخصیسازی شده سود میبرند. با این حال، چالشهایی مانند امنیت سایبری، پیچیدگی فنی ادغام سیستمها و نیاز به چارچوبهای نظارتی منسجم، همچنان پیش روی این صنعت قرار دارند. در این میان، مقرراتی مانند دستورالعمل خدمات پرداخت بازنگریشده (PSD2) در اروپا و حق داده مصرفکننده (CDR) در استرالیا، تلاشی برای یافتن تعادل میان نوآوری و حفاظت از حریم خصوصی هستند، اما اجرای یکپارچه آنها در سطح جهانی همچنان نامشخص باقی مانده است.

آینده پژوهی بانکداری باز، فراتر از مرزهای فعلی، نوید یک اکوسیستم مالی یکپارچه را میدهد که در آن تعامل مشتریان با خدمات مالی به لطف هوش مصنوعی، رابطهای کاربری ساده و ادغام با صنایع دیگر مانند خردهفروشی و سلامت، متحول خواهد شد. افزایش فراگیری مالی از طریق پلتفرمهای یکپارچه و ابزارهای تحلیل داده، میتواند دسترسی گروههای محروم را بهبود بخشد، اما این امر نیازمند سرمایهگذاری در زیرساختهای امن و آموزش عمومی است. در عین حال، مقاومت بانکهای سنتی در برابر این تغییر و نگرانیها درباره حریم خصوصی، ممکن است سرعت این تحول را محدود کند. کارشناسان معتقدند که موفقیت بلندمدت بانکداری باز به همکاری میان تنظیمکنندگان، بانکها و شرکتهای فناوری بستگی دارد تا اعتماد مصرفکنندگان حفظ شود و ریسکهای احتمالی به حداقل برسند.

در یک دهه آینده، بانکداری باز میتواند به نقطه عطفی در تاریخ صنعت مالی تبدیل شود، اما این تحول بدون هزینه نخواهد بود. رقابت فزاینده میان بانکهای سنتی و فینتکها ممکن است به حذف بازیگران ناکارآمد منجر شود، در حالی که پیشرفت هوش مصنوعی و تحلیل داده، خدمات مالی را به سطحی از شخصیسازی میرساند که پیشتر تصور آن ممکن نبود. با این حال، اگر امنیت سایبری و حریم خصوصی به درستی مدیریت نشود، این فناوری میتواند به شمشیری دو لبه بدل شود که اعتماد عمومی را خدشهدار کرده و شکافهای اجتماعی را عمیقتر کند.

از سوی دیگر، پتانسیل بانکداری باز برای فراگیری مالی، فرصتی برای بازتعریف مفهوم دسترسی به خدمات مالی در جهان فراهم میکند. با گسترش این مدل، جوامع محروم و کسبوکارهای کوچک میتوانند از خدمات مالی پیشرفته بهرهمند شوند، اما این امر مستلزم چارچوبهای نظارتی جهانی است که از سوءاستفادههای احتمالی جلوگیری کند. آینده بانکداری باز به این بستگی دارد که آیا این فناوری میتواند تعادل میان نوآوری و مسئولیتپذیری را برقرار سازد، یا اینکه در پیچوخم چالشهای فنی و اخلاقی، به وعدهای ناکام تبدیل خواهد شد.

منابع: