آیندهی تقاضای نیکل

نیکل فلزی است که در قلب انقلاب انرژی پاک قرار دارد. از باتریهای خودروهای الکتریکی تا فناوریهای تجدیدپذیر، این ماده معدنی نقشی تعیینکننده در شکلدهی آینده انرژی ایفا میکند. اما آیا عرضه نیکل میتواند با شتاب گرفتن تقاضا همگام شود؟ آینده نگاری بازار نیکل نشان میدهد که این فلز در سالهای پیشرو با چالشها و فرصتهای بزرگی مواجه خواهد بود. این نوشتار با بهرهگیری از رویکرد آینده پژوهی، به تحلیل روندهای تقاضای نیکل، موانع عرضه و تأثیر آن بر سرمایهگذاری و محیط زیست میپردازد.

درک پویایی تقاضای نیکل

بر اساس گزارشهای گروه اوریگان (The Oregon Group)، تقاضای جهانی نیکل تا سال ۲۰۴۰ به ۶ میلیون تن خواهد رسید، یعنی دو برابر میزان کنونی. این افزایش عمدتاً به دلیل رشد استفاده از نیکل در باتریهای خودروهای الکتریکی است که از ۷ درصد در سال ۲۰۲۱ به ۴۰ درصد تا سال ۲۰۴۰ خواهد رسید. تحلیلهای گلدمن ساکس (Goldman Sachs) حتی پیشبینی میکنند که تا سال ۲۰۳۰، باتریها ۳۲ درصد از تقاضای جهانی نیکل را تشکیل دهند. این رشد چشمگیر نتیجه قوانین جهانی برای حذف خودروهای با موتور احتراق داخلی و حرکت به سوی اهداف کربنصفر است. پیشبینی میشود فروش سالانه خودروهای الکتریکی از ۶.۵ میلیون دستگاه در سال ۲۰۲۱ به ۴۰ میلیون دستگاه در سال ۲۰۳۰ برسد، که نیازمند ساخت ۲۰۰ گیگافکتوری جدید باتری علاوه بر ۱۳۰ کارخانه موجود است. (مطالعه بیشتر: آینده پژوهی خودروهای برقی)

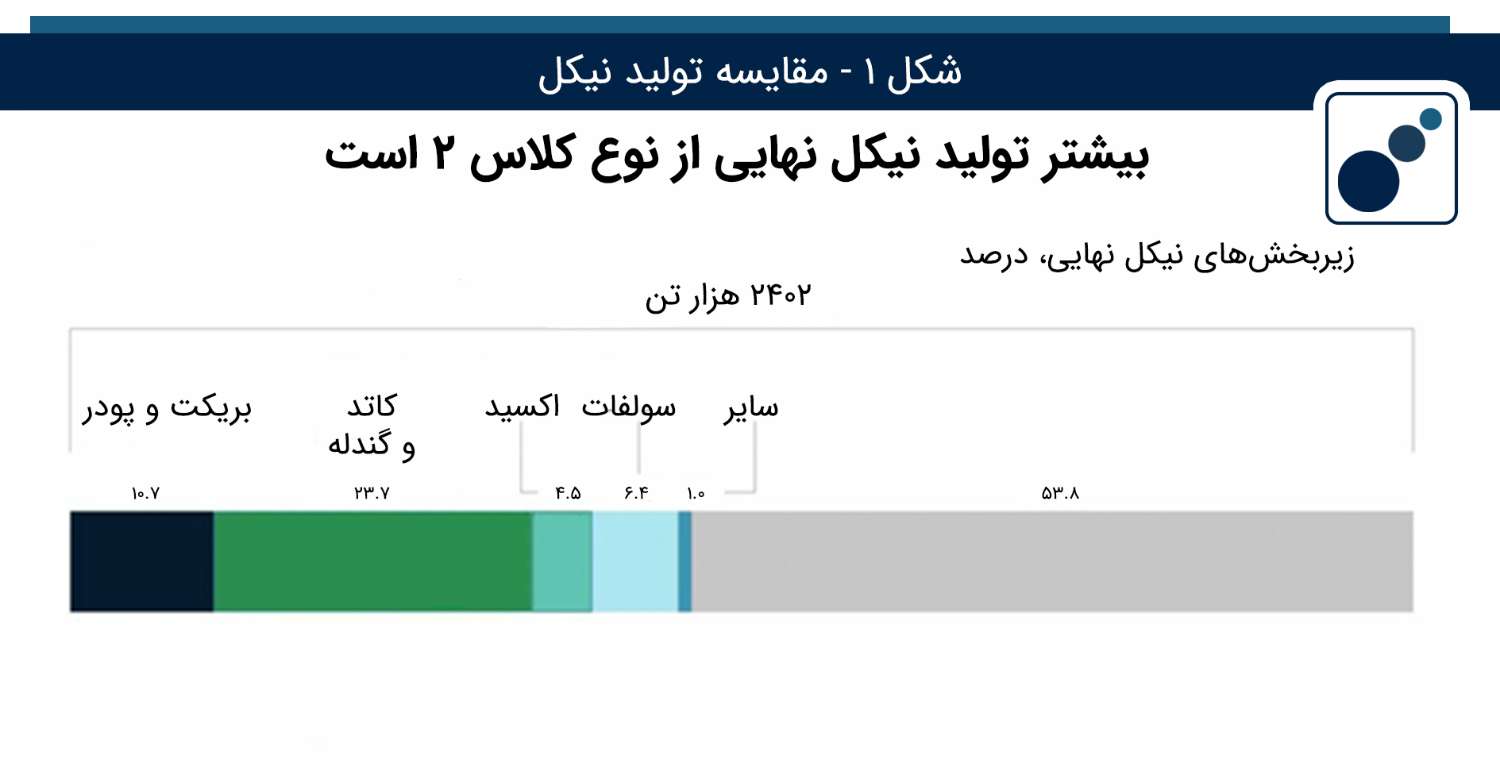

از سوی دیگر، عرضه نیکل با محدودیتهای جدی مواجه است. تنها نیکل کلاس ۱، که از ذخایر سولفیدی و لاتریتی لیمونیت استخراج میشود، برای تولید باتری مناسب است، این در حالی است که ۴۶ درصد از تولید جهانی نیکل به کلاس ۲ اختصاص دارد که نیازمند پردازش انرژیبر برای تبدیل به کلاس ۱ است. علاوه بر این، هزینههای بالای ایجاد معادن جدید (حدود ۲ میلیارد دلار به طور متوسط) و زمان طولانی لازم برای اخذ مجوز و بهرهبرداری (تا ۱۰ سال) عرضه را محدود میکند. از طرفی قیمت نیکل باید حداقل به ۳۴,۰۰۰ دلار به ازای هر تن برسد تا سرمایهگذاری در معادن جدید توجیهپذیر شود. شکل ۱ این آمار را به تصویر کشیده است.

چرا این موضوع برای ما اهمیت دارد؟

برای سرمایهگذاران، سیاستگذاران و فعالان محیط زیست، آینده نیکل نه تنها یک مسئله اقتصادی، بلکه یک چالش استراتژیک است. نیکل مادهای کلیدی برای تحقق اهداف زیستمحیطی است، اما تولید آن با معضلاتی مانند تأثیرات زیستمحیطی استخراج و محدودیتهای عرضه همراه است. بنابراین جایی که بخش معدن میتواند نقشی کلیدی در اقتصاد ایفا کند، درک پویایی بازار نیکل میتواند به شناسایی فرصتهای سرمایهگذاری و توسعه فناوریهای پایدار کمک کند. برای مصرفکنندگان نیز، افزایش قیمت نیکل میتواند هزینه خودروهای الکتریکی را بالا ببرد، که بر تصمیمگیریهای خرید تأثیر میگذارد.

چالشهای پیشرو در عرضه نیکل

با وجود افزایش تولید نیکل در کشورهایی مانند اندونزی، که تا سال ۲۰۳۰ احتمالاً ۶۰ درصد از تولید جهانی را به خود اختصاص خواهد داد، عرضه همچنان با موانع متعددی مواجه است. اندونزی در سال ۲۰۲۲ با افزایش ۴۱ درصدی تولید نسبت به سال قبل، به لطف سرمایهگذاریهای کلان چین، به مازاد جهانی ۲۹,۰۰۰ تنی نیکل کمک کرد. اما این رشد کوتاهمدت است و با افزایش تقاضا، کمبود نیکل کلاس ۱ همچنان ادامه خواهد داشت. در فیلیپین، دومین صادرکننده نیکل جهان، تولید در سال ۲۰۲۱ به بالاترین سطح در شش سال گذشته رسید، اما پروژههای جدید عمدتاً به نیکل کلاس ۲ محدود هستند.

علاوه بر این، مسائل زیستمحیطی تولید نیکل، بهویژه در روشهای استخراج مانند HPAL در اندونزی، نگرانیهایی را ایجاد کرده است. این روشها، در صورت عدم مدیریت صحیح پسماندها، میتوانند به محیط زیست آسیب برسانند. در همین حال، تولیدکنندگان باتری مانند تسلا به دنبال منابع نیکل با استانداردهای زیستمحیطی، اجتماعی و حاکمیتی (ESG) بالا هستند، که فشار بر تولیدکنندگان برای بهبود روشهای استخراج را افزایش میدهد. اگر به بحثهای زیستمحیطی درمورد استخراج فلزات علاقمهمند هستید، پیشنهاد میشود مطلب آینده پژوهی معدن کاوی دریایی را مطالعه کنید

فرصتهای سرمایهگذاری و آینده پژوهی

آینده نگاری بازار نیکل نشان میدهد که تا چند سال آینده، نوسانات قیمتی ادامه خواهد داشت، اما پس از آن، با توجه به کمبود عرضه و افزایش تقاضا، قیمتها ممکن است به طور قابلتوجهی افزایش یابد. سرمایهگذاری در معادن جدید، فناوریهای بازیافت نیکل و روشهای استخراج پایدار میتواند فرصتهای بزرگی ایجاد کند. بازیافت نیکل، که پیشبینی میشود تا سال ۲۰۳۰ به ۷ درصد از عرضه جهانی برسد، یکی از راهحلهای کلیدی برای کاهش فشار بر منابع اولیه است، اگرچه تا سال ۲۰۲۸ تأثیر قابلتوجهی نخواهد داشت.

برای سرمایهگذاران، تمرکز بر شرکتهایی که در زنجیره تأمین نیکل کلاس ۱ فعالیت میکنند یا فناوریهای نوین برای تبدیل نیکل کلاس ۲ به کلاس ۱، میتواند سودآور باشد. علاوه بر این، سیاستگذاران باید با ایجاد مشوقهایی برای استخراج پایدار و بازیافت، به تقویت زنجیره تأمین نیکل کمک کنند. آینده پژوهی نشان میدهد که بدون سرمایهگذاریهای کلان (تا ۳۵۰ میلیارد دلار تا سال ۲۰۴۰)، صنعت نیکل نمیتواند پاسخگوی تقاضای روبهرشد باشد.

همانطور که گفته شد، نیکل به عنوان یکی از مهمترین بازیگران انقلاب انرژی پاک، نقشی حیاتی در باتریهای خودروهای الکتریکی و فناوریهای تجدیدپذیر داشته و خواهد داشت. پیشبینیها حاکی از دو برابر شدن تقاضای جهانی نیکل تا سال ۲۰۴۰ به ۶ میلیون تن است، که عمدتاً ناشی از افزایش فروش خودروهای الکتریکی از ۶.۵ میلیون دستگاه در ۲۰۲۱ به ۴۰ میلیون دستگاه تا ۲۰۳۰ خواهد بود. با این حال، محدودیت عرضه نیکل کلاس ۱، هزینههای بالای توسعه معادن جدید (حدود ۲ میلیارد دلار) و زمان طولانی بهرهبرداری (تا ۱۰ سال) چالشهای جدی برای تأمین این تقاضا ایجاد میکند.

این محدودیتها همراه با نگرانیهای زیستمحیطی، بهویژه در روشهای استخراج مانند HPAL در اندونزی، فشار بر تولیدکنندگان برای رعایت استانداردهای ESG را افزایش داده است. با وجود رشد تولید در کشورهایی مانند اندونزی، که تا سال ۲۰۳۰ احتمالاً ۶۰ درصد از عرضه جهانی را تأمین خواهد کرد، کمبود نیکل کلاس ۱ ادامه خواهد داشت. این شرایط فرصتهایی برای سرمایهگذاری در فناوریهای بازیافت نیکل و روشهای استخراج پایدار ایجاد میکند.

برای سرمایهگذاران و سیاستگذاران، آینده نیکل نیازمند رویکردی استراتژیک است. سرمایهگذاری در زنجیره تأمین نیکل کلاس ۱، فناوریهای تبدیل و بازیافت، همراه با مشوقهای دولتی برای استخراج پایدار، میتواند پاسخگوی تقاضای روبهرشد باشد. با پیشبینی افزایش قیمت نیکل به ۳۴,۰۰۰ دلار به ازای هر تن، فرصتهای سودآور در کنار مدیریت ریسکهای زیستمحیطی و ژئوپلیتیکی، آینده این صنعت را شکل خواهد داد.

منابع: