آینده پژوهی بیمه SME

کسبوکارهای کوچک و متوسط (SMEs) را اغلب «ستون فقرات اقتصاد» مینامند. آنها موتورهای نوآوری، اشتغالزایی و رشد اقتصادی در سراسر جهان هستند. اما این ستون فقرات، به طرز شگفتانگیزی شکننده است. یک حادثه غیرمترقبه، یکی از بلای طبیعی، یا حتی یک حمله سایبری میتواند سالها تلاش و سرمایه یک کارآفرین را در چند لحظه نابود کند. راهحل منطقی برای این شکنندگی، «بیمه» است. اما آمارها داستانی نگرانکننده را روایت میکنند. حدود هشتاد درصد از کسبوکارهای کوچک و متوسط پردرآمد در جهان، یا اصلاً بیمه ندارند یا پوشش بیمهای آنها ناکافی است! درک این شکنندگی و نیاز به راهکارهای حمایتی، بخشی از نگاه گستردهتر آینده پژوهی به پایداری اقتصادی است.

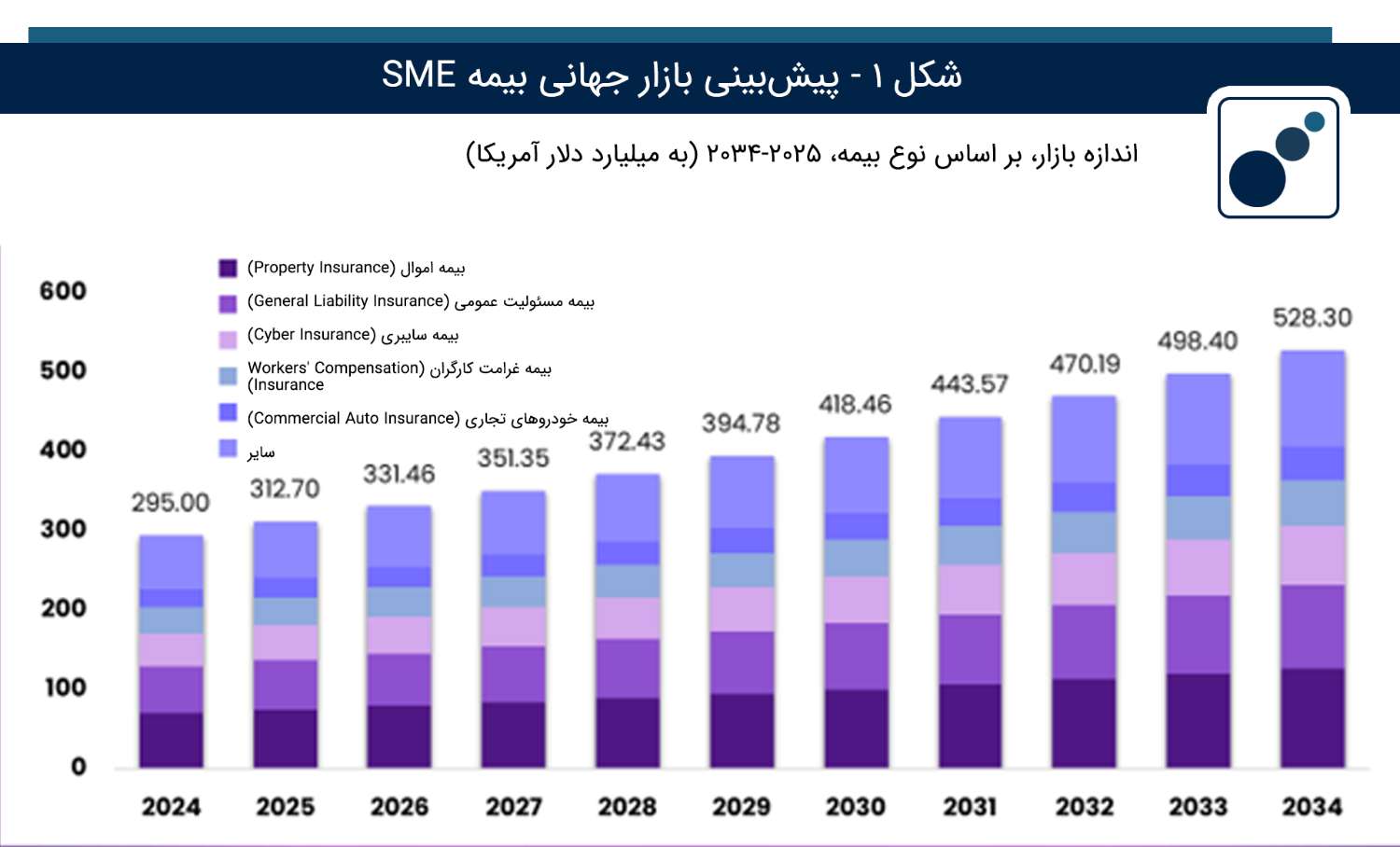

این شکاف عظیم، نه تنها یک ریسک بزرگ برای اقتصاد جهانی است، بلکه یک فرصت بکر و دستنخورده برای صنعت بیمه نیز محسوب میشود. بازار جهانی بیمه SME، که پیشبینی میشود ارزش آن از ۲۹۵ میلیارد دلار در سال ۲۰۲۴ با نرخ رشد مرکب سالانه (CAGR) شش درصد به ۵۲۸.۳ میلیارد دلار تا سال ۲۰۳۴ برسد، داستانی از یک پتانسیل عظیم نهفته است. این نوشتار با نگاهی تحلیلی، به آینده پژوهی این بازار میپردازد و بررسی میکند که چگونه انقلاب دیجیتال در حال شکستن موانع سنتی و باز کردن قفل این بازار عظیم است.

مطالعه بیشتر: آینده پژوهی صنعت بیمه

چرا بخش بزرگی از بازار نادیده گرفته شده است؟

پاسخ به این پرسش که چرا بخش عظیمی از SMEs بیمه نیستند، در ماهیت سنتی صنعت بیمه و نیازهای خاص SMEs نهفته است. بیمهنامههای شرکتی بزرگ، اغلب برای کسبوکارهای کوچک پیچیده، گران و نامناسب هستند. از سوی دیگر، SMEs منابع لازم برای ارزیابی دقیق ریسکها و انتخاب پوشش مناسب را ندارند. این عوامل، همراه با حساسیت بالا به هزینه در این کسبوکارها، شکاف بزرگی را ایجاد کرده است.

با این حال، بخشهای فعال این بازار نشان میدهają که SMEs چه نیازهایی دارند. بیمه داراییها (Property Insurance) با بیست و چهار درصد سهم، محبوبترین نوع بیمه است که نشان میدهد اولویت اصلی SMEs، حفاظت از داراییهای فیزیکی است. در میان صنایع، خردهفروشی و تجارت الکترونیک (Retail & E-commerce) با بیست و یک درصد سهم بازار پیشتاز است که منعکسکننده تعداد بالای SMEs و ریسکهای متنوع این بخش میباشد. نکته جالب توجه، نقش محوری کارگزاران و نمایندگان بیمه (Brokers & Agents) است که با سی و هشت درصد سهم، کانال توزیع غالب محسوب میشوند؛ این نشان میدهد SMEs همچنان به مشاوره شخصی اهمیت زیادی میدهد. از نظر جغرافیایی نیز، آمریکای شمالی با سی و چهار درصد سهم بازار جهانی، به دلیل بلوغ اقتصادی و صنعت بیمه توسعهیافته، منطقه پیشرو است. تحلیل این بازار نیازمند درک روندهای کلان اقتصادی و اجتماعی است که در نوشتار تحلیل روندها در آینده پژوهی: راهنمای کاربردی برای سازمانهای پیشرو میتوانید با آن آشنا شوید.

انقلاب دیجیتال و نقش فناوری بیمه (اینشورتک) در کمک به SMEs

کلید باز کردن قفل این بازار عظیم و دستنخورده، در تحول دیجیتال و ظهور فناوری بیمه (اینشورتک - InsurTech) نهفته است. فناوریهای نوین در حال از بین بردن موانع سنتی هستند.

پلتفرمهای دیجیتال مانند آنچه Lockton در استرالیا راهاندازی کرده، به SMEs اجازه میدهند به راحتی بیمهنامهها را مقایسه کرده و خریداری کنند، پیچیدگی را کاهش داده و شفافیت را افزایش میدهند. در همین حال، هوش مصنوعی و دادهمحوری به شرکتهای بیمه بزرگ مانند Zurich امکان میدهد تا با همکاری اینشورتکها (مانند Cowbell)، ریسک SMEs را دقیقتر ارزیابی کرده و پیشنهادهای کاملاً شخصیسازیشده ارائه دهند. علاوه بر این، کانالهای توزیع نوآورانه مانند بیمه بانکی (Bancassurance) و پلتفرمهای صرفاً دیجیتال در حال ظهور هستند تا بیمه را به شیوههایی در دسترستر به SMEs ارائه دهند.

نگاهی به روندهای شکلدهنده آینده

دو روند کلیدی، آینده این بازار را بیش از پیش شکل خواهند داد. اول، ظهور بیمه پارامتریک (Parametric Insurance) است. با افزایش بلایای طبیعی مرتبط با تغییرات اقلیمی، این نوع بیمه با پرداخت خودکار و سریع خسارت بر اساس وقوع یک رویداد مشخص، فرآیند پیچیده ارزیابی خسارت سنتی را حذف میکند و به SMEs کمک میکند تا به سرعت فعالیت خود را از سر بگیرند. مدیریت ریسکهای ناشی از تغییرات اقلیمی یکی از چالشهای مهم آینده است که در نوشتار مدیریت ریسک در آینده نگاری؛ چگونه میتوان در برابر ناشناختهها ایستادگی کرد؟ به آن پرداخته شده است.

دوم، حرکت به سمت مدیریت ریسک فعال است. آینده بیمه SME فراتر از جبران خسارت است. پلتفرمهای نوین با استفاده از دادهها و هوش مصنوعی به SMEs کمک میکنند تا ریسکهای خود را بهتر شناسایی کرده و اقدامات پیشگیرانه انجام دهند. این رویکرد فعالانه، هزینه بیمه را کاهش داده و تابآوری کسبوکار را افزایش میدهد.

داستان بیمه SME، داستان توانمندسازی موتور محرک اقتصاد جهانی است. رشد شش درصدی پیشبینیشده برای این بازار، تنها نوک کوه یخ است. پتانسیل واقعی در آن هشتاد درصد نهفته است که منتظر راهحلهای نوآورانه، مقرونبهصرفه و قابل دسترس هستند. آینده متعلق به شرکتهایی است که بتوانند با استفاده از فناوری، پلی میان نیازهای منحصر به فرد SMEs و دنیای پیچیده بیمه بنا کنند و آن شکاف عظیم را پر نمایند.

منابع: