آینده پژوهی بازار نیکل: آیا رکود فعلی، فرصتی برای جهش در دهه آینده است؟

بازار جهانی نیکل در حال حاضر داستان دو آینده متضاد را روایت میکند. از یک سو، قیمتها به دلیل مازاد عرضه به پایینترین سطح خود در چند سال اخیر رسیدهاند و سرمایهگذاران کوتاهمدت را نگران کردهاند. از سوی دیگر، آینده پژوهی کلانروندها بهویژه در صنعت خودروهای برقی (EV)، از یک جهش تقاضای بیسابقه تا پایان این دهه خبر میدهد. این نوشتار با نگاهی تحلیلی و آیندهنگر، به بررسی دینامیکهای پیچیده این بازار میپردازد و چشماندازی از فرصتها و چالشهای پیش رو ارائه میدهد. آینده نیکل تنها به استخراج یک فلز خلاصه نمیشود، بلکه به شکلدهی به نقشه راه انقلاب انرژی پاک گره خورده است.

مطالعه بیشتر: آینده پژوهی خودروهای برقی

مطالعه بیشتر: آینده پژوهی در بازار انرژیهای پاک

تقاضای نیکل و آینده خودروهای برقی: یک رابطه پیچیده

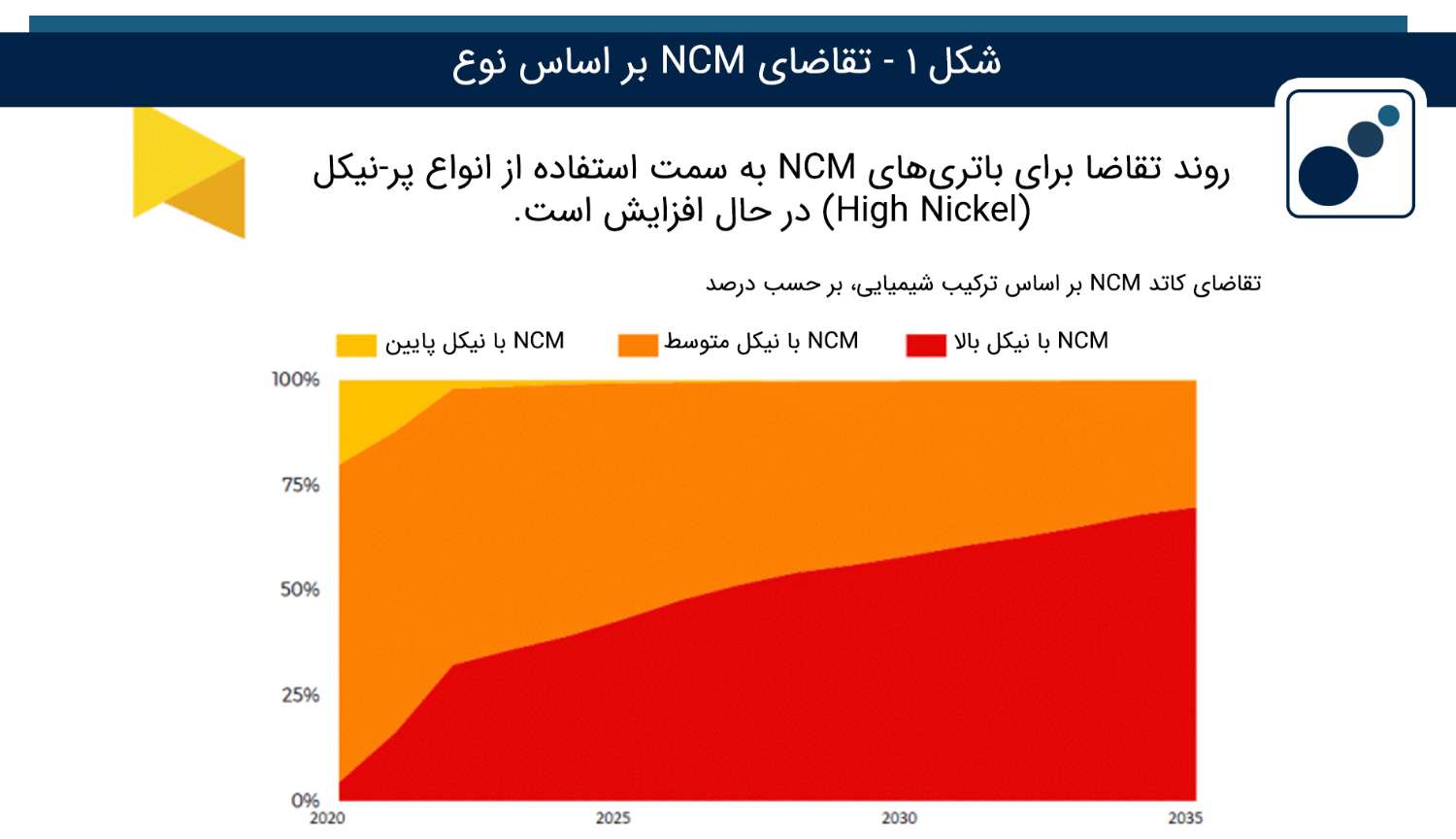

موتور اصلی رشد آینده بازار نیکل، صنعت خودروهای برقی است. برآورد میشود تقاضا برای نیکل مورد استفاده در باتریها تا سال ۲۰۳۰ سه برابر خواهد شد. این رشد عمدتاً توسط بازارهای غربی هدایت میشود که در آنها خودروهای برقی با عملکرد متوسط و بالا به باتریهای مبتنی بر نیکل (مانند NCM - نیکل، کبالت، منگنز) متکی هستند. این باتریها به دلیل چگالی انرژی بالاتر و عملکرد بهتر، گزینه ارجح برای این بازارها باقی خواهند ماند.

با این حال، چشمانداز تقاضا در کوتاهمدت چندان روشن نیست. در سال ۲۰۲۴، فروش خودروهای برقی در بازارهای غربی به دلیل تورم و نرخ بهره بالا، کندتر از حد انتظار بوده است. این امر باعث شده تا خودروسازان اهداف تولید خود را به تعویق بیندازند و برخی پروژههای گیگافکتوری باتری لغو شوند. این موضوع باعث کاهش ۳ درصدی پیشبینی ظرفیت تولید باتری در آمریکای شمالی و ۱۰ درصدی در اروپا تا سال ۲۰۳۰ شده است.

مطالعه بیشتر: آینده پژوهی قیمت باتری خودروی برقی

در مقابل، چین شاهد فروش بیسابقه خودروهای برقی بوده است، اما این رشد تاثیر محدودی بر تقاضای نیکل داشته است. چرا؟ زیرا بازار چین تحت سلطه باتریهای لیتیوم آهن فسفات (LFP) است که نیکل ندارند. با این وجود، آینده نگاری بلندمدت نشان میدهد که تا سال ۲۰۳۰، باتریهای مبتنی بر نیکل حدود ۸۵ درصد از ظرفیت تولید سلولهای باتری در خارج از چین را به خود اختصاص خواهند داد. بنابراین، رکود فعلی تقاضا در غرب، تنها یک چالش موقتی در مسیر یک روند صعودی قدرتمند است.

اندونزی، بازیگر بیرقیب بازار نیکل

دلیل اصلی قیمتهای پایین فعلی نیکل، مازاد گسترده عرضه است و منشا این مازاد، یک کشور است؛ اندونزی. این کشور با افزایش تولید خود به ۲.۴ میلیون تن تا پایان سال ۲۰۲۴، به تنهایی ۵۷ درصد از کل تولید جهانی نیکل را در اختیار خواهد گرفت و تحلیلگران پیشبینی میکنند این سهم به ۶۰ تا ۶۵ درصد نیز برسد.

این تسلط نتیجه یک استراتژی هوشمندانه است. اندونزی در سال ۲۰۲۰ صادرات سنگ نیکل خام را ممنوع کرد. این اقدام، شرکتهای خارجی، بهویژه چین را مجبور کرد تا برای دسترسی به این منبع عظیم، میلیاردها دلار در ساخت کارخانههای فرآوری و ذوب در داخل اندونزی سرمایهگذاری کنند. این استراتژی نه تنها باعث رشد اقتصادی اندونزی شد، بلکه این کشور را به یک قدرت مطلق در زنجیره تامین جهانی نیکل تبدیل کرد. همانطور که آدریان گاردنر، تحلیلگر ارشدموسسهی Wood Mackenzie میگوید: "دولت اندونزی قوانین را تعیین میکند و این قوانین ابزارهای کنترل بازار هستند."

همکاریهای بزرگی مانند سرمایهگذاری ۱.۴۲ میلیارد دلاری شرکت چینی GEM و شرکت اندونزیایی PT Vale و یا پروژه ۲.۷ میلیارد دلاری بین Huayou Cobalt، فورد و PT Vale برای تولید نیکل با گرید باتری، نشاندهنده عمق نفوذ و کنترل اندونزی بر آینده عرضه این فلز است.

آینده نگاری ژئوپلیتیک: غرب در تکاپوی استقلال از زنجیره تامین

وابستگی شدید به یک یا دو کشور برای تامین مواد معدنی حیاتی، زنگ خطر را برای کشورهای غربی به صدا درآورده است. به همین دلیل، تلاش برای ایجاد زنجیرههای تامین داخلی و کاهش وابستگی به اندونزی و چین به یک اولویت استراتژیک تبدیل شده است.

- کانادا: دولت این کشور ۴۶ میلیارد دلار کانادا برای ساخت چهار کارخانه باتری EV اختصاص داده است. اما چالش اصلی این است که کانادا در حال حاضر مواد خام کافی برای تامین این کارخانهها را تولید نمیکند و ممکن است به احداث ۱۵ معدن جدید نیاز داشته باشد.

- اروپا: اتحادیه اروپا با چالش مکانیزم تنظیم مرز کربن (CBAM) روبروست که بر واردات محصولات پرکربن، مالیات وضع میکند. اما این مکانیزم نتوانسته است از رقابت فولادسازان اروپایی با واردات ارزان آلیاژ نیکل-آهن (Nickel Pig Iron) از اندونزی محافظت کند و منجر به کاهش تولید در اروپا شده است.

- ایالات متحده: آمریکا نیز در تلاش است تا منابع داخلی خود را توسعه دهد. شرکتهایی مانند Alaska Energy Metals Corporation (AEMC) با توسعه ذخایر بزرگ خود در آلاسکا، نقشی کلیدی در تلاشهای ایالات متحده برای دستیابی به استقلال در تامین نیکل ایفا میکنند. هدف این پروژهها، ایجاد یک زنجیره تامین پایدار و قابل اتکا در داخل خاک آمریکاست.

این تکاپوی ژئوپلیتیک، آینده بازار نیکل را از یک موضوع صرفاً اقتصادی به یک میدان رقابت استراتژیک برای امنیت انرژی و استقلال صنعتی تبدیل کرده است.

چشمانداز آینده قیمت و تقاضا: سرمایهگذاران چه باید بدانند؟

با جمعبندی تمام عوامل، میتوان چشمانداز آینده بازار نیکل را به دو دوره تقسیم کرد:

- چشمانداز کوتاهمدت (تا سال ۲۰۲۸): بازار با مازاد عرضه روبرو خواهد بود. پیشبینی میشود عرضه سالانه با نرخ ۵.۸ درصد رشد کند، در حالی که رشد تقاضا کندتر خواهد بود. این امر به معنای ادامه فشار بر قیمتها بدون نوسان چشمیگر در سطوح فعلی است. تولیدکنندگانی که به دلیل قیمتهای پایین فعالیت خود را متوقف کردهاند، برای بازگشت به بازار با چالش روبرو خواهند شد.

- چشمانداز بلندمدت (تا سال ۲۰۳۰ و پس از آن): این تصویر کاملاً متفاوت است. با افزایش پذیرش خودروهای برقی در سراسر جهان، تقاضا برای نیکل با گرید باتری به شدت افزایش خواهد یافت. پیشبینی میشود تا پایان دهه، باتریها بیش از ۵۰ درصد از رشد تقاضای نیکل را تشکیل دهند و تقاضای سالانه به ۱.۵ میلیون تن برسد. این یک جهش قطعی و بزرگ است.

آینده بازار نیکل با یک دوگانگی جذاب تعریف میشود: ضعف کوتاهمدت در برابر قدرت بلندمدت. در حالی که مازاد عرضه از سوی اندونزی قیمتها را پایین نگه داشته است، انقلاب خودروهای برقی یک موج تقاضای عظیم و غیرقابل انکار را در پیش دارد. برای سرمایهگذاران و سیاستگذاران، درک این دینامیکها حیاتی است. قیمتهای پایین امروز میتواند یک نقطه ورود استراتژیک برای کسانی باشد که دیدی بلندمدت به آینده دارند؛ آیندهای که در آن نیکل نه یک کالای معمولی، بلکه یکی از ستونهای اصلی اقتصاد سبز و انتقال انرژی جهانی خواهد بود.

منابع: