آینده پژوهی بانکداری؛ نگاهی به سناریوهای آینده و گذشته

در سال ۲۰۱۵، زمانی که امواج اولیه انقلاب فینتک تازه به ساحل صنعت مالی میرسید، در یک نوشتار در وبسایت Medium تصویری از چهار سرنوشت احتمالی برای بانکداری در ده سال آینده (یعنی همین امسال) ترسیم کرد. در آن گزارش مطرح شد که پس از این «اختلال بزرگ» دیجیتال، چه بر سر بانکها خواهد آمد. پرسشهایی که در آن مقاله مطرح شد این بود که آیا غولهای سنتی خود را بازمیآفرینند؟ آیا تازهواردان دیجیتال صحنه را تسخیر میکنند؟ یا شاید مفهوم «بانک» آنطور که میشناسیم، اساساً دگرگون خواهد شد؟

امروز، در سال ۲۰۲۵، در همان نقطهای ایستادهایم که آن مطالعه با نگاهی جسورانه به آن اشاره کرده بود. این یک فرصت بینظیر برای آینده پژوهی است. نه فقط برای دیدن اینکه کدام پیشبینیها به وقوع پیوستهاند، بلکه مهمتر از آن، برای درک نیروهایی که مسیر این تحول را شکل دادند و آموختن درسهایی برای دهه پیش رو. این نوشتار، نگاهی دوباره به آن چهار سناریو میاندازد و آنها را با واقعیتهای امروز جهان بانکداری مقایسه میکند.

چهار مسیر برای آینده: بازخوانی سناریوهای ۲۰۱۵

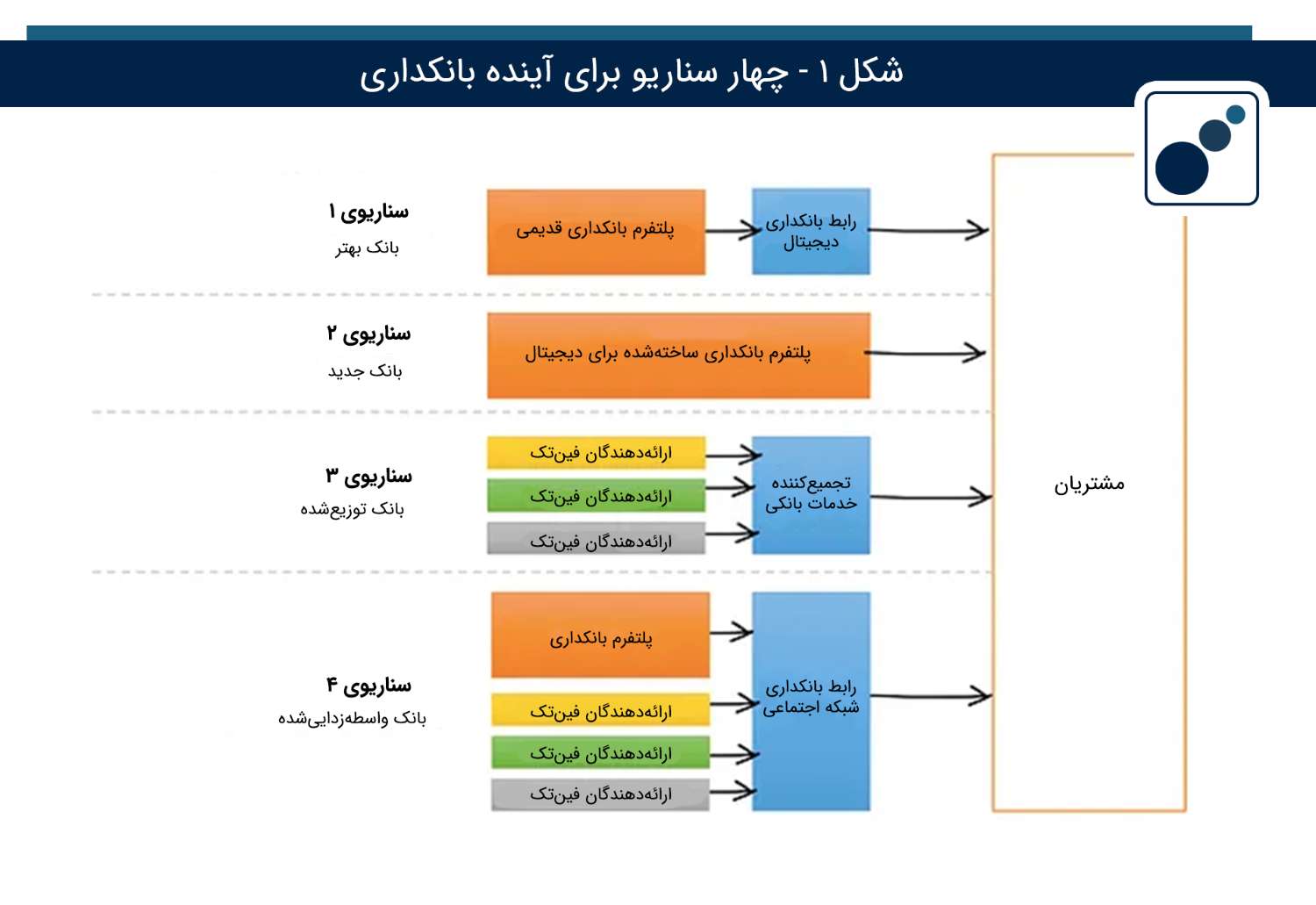

آن نوشتار چهار سناریوی متمایز را بر اساس نحوه تعامل بانکهای سنتی، بانکهای جدید دیجیتال (نئوبانکها)، فینتکها و غولهای فناوری ترسیم کرد:

بانک بهتر (The Better Bank): در این سناریو، بانکهای بزرگ و سنتی با موفقیت از خواب بیدار میشوند. آنها پلتفرمهای قدیمی خود را نوسازی کرده، فرآیندها را دیجیتالی میکنند و با استفاده از داراییهای کلیدی خود (اعتماد مشتریان، شبکه شعب، دانش رگولاتوری) به نسخهای بهتر و دیجیتالیتر از خود تبدیل میشوند و همچنان بازیگران اصلی باقی میمانند.

بانک جدید (The New Bank): اینجا، بانکهای سنتی در تطبیق خود با تحولات دیجیتال شکست میخورند. مشتریان به سوی بانکهای چالشگر (Challenger Bank) و کاملاً دیجیتالی میروند که از ابتدا برای عصر جدید ساخته شدهاند. این بانکهای جدید، سریعتر، ارزانتر و با تجربه کاربری به مراتب بهتر، جایگزین غولهای قدیمی میشوند.

بانک توزیعشده (The Distributed Bank): در این دنیا، بانکداری دیگر یکپارچه نیست. تعداد زیادی فینتک ظهور میکنند که هر کدام در ارائه یک محصول خاص (پرداخت، وام، پسانداز) بهترین هستند. سپس، پلتفرمهای تجمیعکننده (Aggregators) جدیدی شکل میگیرند که این خدمات پراکنده را زیر یک چتر واحد برای مشتری جمع میکنند و تجربه «بهترینِ هر چیز» را ارائه میدهند، بدون اینکه خودشان لزوماً یک بانک باشند.

بانک واسطهزداییشده (The Disintermediated Bank): در این سناریوی رادیکال، مشتریان دیگر مستقیماً با بانکها تعامل نمیکنند. آنها خدمات مالی مورد نیاز خود را از طریق پلتفرمهایی که به آنها اعتماد بیشتری دارند (مانند شبکههای اجتماعی یا غولهای فناوری مثل اپل و گوگل) دریافت میکنند. بانکها به یک «زیرساخت» در پسزمینه تبدیل میشوند؛ تأمینکننده خدمات هستند، اما دیگر مالک رابطه با مشتری نیستند.

واقعیت امروز (۲۰۲۵): کدام آینده فرا رسید؟

ده سال پس از نگارش این مقاله میبینیم که همانطور که هیچکدام از این سناریوها به تنهایی و به شکل خالص محقق نشدهاند. در عوض، آیندهای را تجربه میکنیم که ترکیبی پیچیده از هر چهار سناریو است:

ردپای «بانک بهتر»: بسیاری از بانکهای بزرگ سنتی سرمایهگذاریهای عظیمی در دیجیتالیسازی انجام دادهاند، اپلیکیشنهای موبایل خود را بهبود بخشیدهاند و توانستهاند بخش بزرگی از مشتریان خود را حفظ کنند. آنها ثابت کردند که اعتماد و مقیاس، هنوز داراییهای قدرتمندی هستند. اما آیا واقعاً «بهتر» شدهاند یا فقط ظاهر را تغییر دادهاند؟ این سوالی باز است.

ظهور «بانک جدید»: شاهد ظهور صدها نئوبانک و بانک چالشگر در سراسر جهان بودهایم. آنها استانداردهای جدیدی برای تجربه کاربری و هزینه تعریف کردهاند، اما هنوز نتوانستهاند به طور کامل جایگزین بانکهای سنتی شوند و بسیاری از آنها با چالش سودآوری دستوپنجه نرم میکنند.

واقعیت «بانک توزیعشده»: انقلاب بانکداری باز (Open Banking) و ظهور API ها، دقیقاً زیرساخت لازم برای این سناریو را فراهم کرد. امروزه اپلیکیشنهای تجمیعکننده زیادی وجود دارند که به کاربران اجازه میدهند تمام حسابهای بانکی و خدمات مالی خود را از ارائهدهندگان مختلف در یکجا مدیریت کنند. این سناریو به شکل فزایندهای در حال تحقق است.

نشانههای «بانک واسطهزداییشده»: غولهای فناوری مانند اپل و گوگل به طور فزایندهای وارد حوزه خدمات مالی شدهاند. اگرچه هنوز بانکها را به طور کامل به پسزمینه نراندهاند، اما به وضوح در حال تصاحب «رابط کاربری» و نقطه تماس اصلی با مشتری در حوزه پرداخت و خدمات مرتبط هستند. ظهور بانکداری تعبیهشده (Embedded Finance) نیز دقیقاً در راستای همین سناریو است.

درسهایی برای آینده نگاری دهه بعد

تجربه ده سال گذشته به ما میآموزد که تحول در صنایع ریشهدار و به شدت رگوله شده مانند بانکداری، نه یک رویداد ناگهانی، بلکه یک فرآیند تدریجی و ترکیبی است. بانکهای سنتی سرسختتر از آن بودند که به راحتی حذف شوند، نئوبانکها با چالشهای بزرگتری از آنچه تصور میشد روبرو بودند و قدرت واقعی تحول در «همکاری» و «باز شدن سیستمها» (Open Banking) نهفته بود، نه لزوماً در «جایگزینی کامل».

همانطور که در سال ۲۰۱۵ به درستی اشاره شده بود، وضعیت بانکداری شبیه به خردهفروشی در سال ۲۰۰۰ بود. برخی غولها سقوط کردند، برخی استارتاپها محو شدند، اما بسیاری از بازیگران قدیمی با موفقیت خود را تطبیق دادند و تعدادی از تازهواردان نیز جایگاه خود را تثبیت کردند.

آینده نگاری برای دهه آینده بانکداری نیز باید همین پیچیدگی را در نظر بگیرد. سوال اصلی دیگر این نیست که «کدام مدل پیروز میشود؟»، بلکه این است که «چگونه این مدلهای مختلف در یک اکوسیستم مالی جدید همزیستی، رقابت و همکاری خواهند کرد؟». پاسخ به این سوال، سرنوشت پول و خدمات مالی ما را در سال ۲۰۳۵ و پس از آن رقم خواهد زد.

منابع: