آینده پژوهی صنعت بیمه

مفهوم «بیمه» به طور تاریخی بر پایه یک قرارداد بلندمدت و ایستا بنا شده است؛ یک چتر ایمنی که شما آن را برای آیندهای نامعلوم و ریسکهایی که «ممکن است» رخ دهند، خریداری میکنید. این مدل، برای قرنها، با سبک زندگی مبتنی بر مالکیت و ثبات (مالکیت خانه، مالکیت خودرو، شغل ثابت) کاملاً همخوانی داشت. اما در دنیای امروز، که با اقتصاد گیگ (Gig Economy)، اقتصاد اشتراکی (Sharing Economy) و یک سبک زندگی پویا و اپیزودیک تعریف میشود، آیا یک قرارداد سالانه و غیرقابل تغییر همچنان منطقی است؟ این پرسشها در قلب مباحث آینده پژوهی قرار دارند که در نوشتار آینده پژوهی چیست؟ میتوانید بیشتر با آن آشنا شوید.

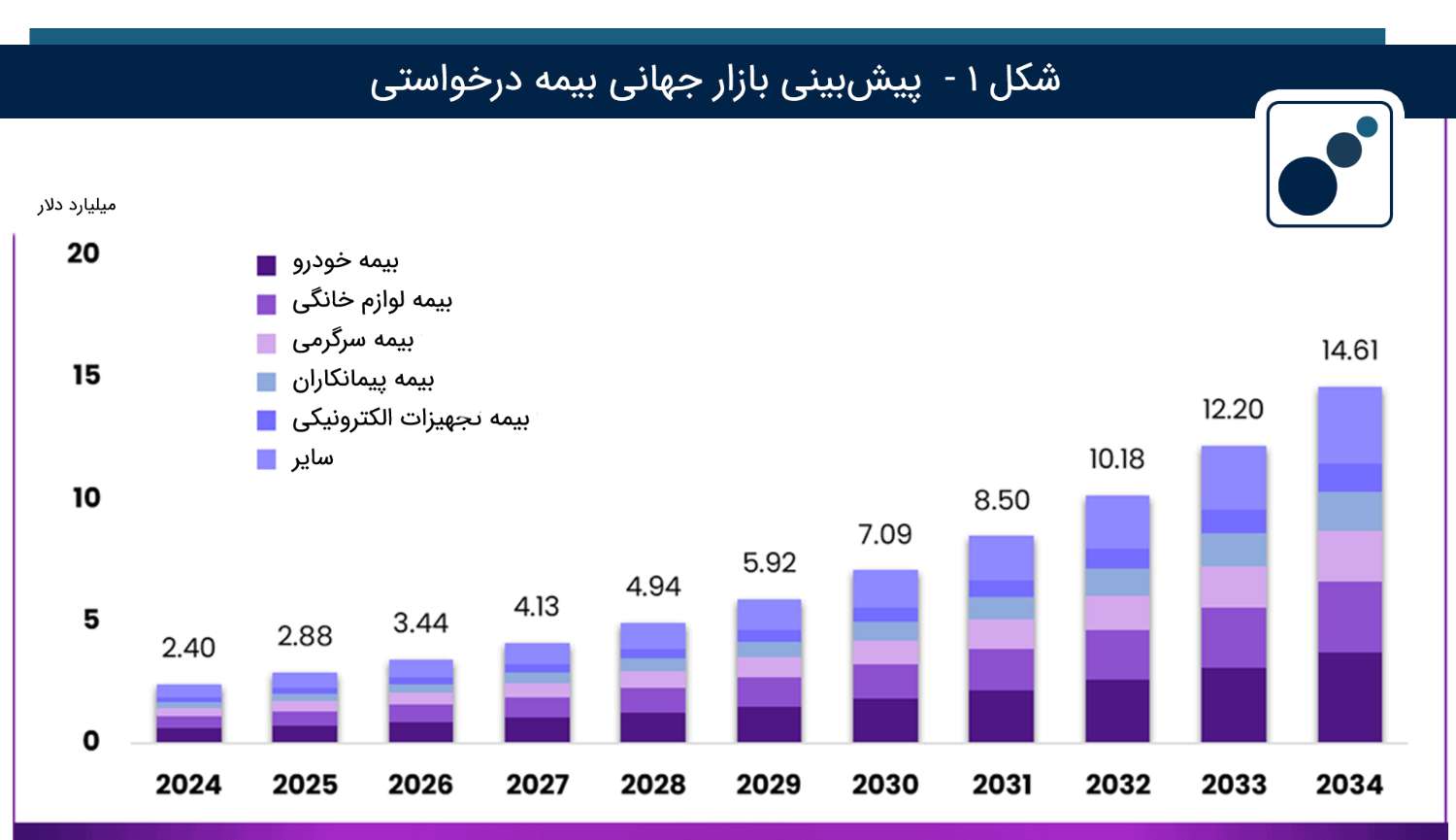

پاسخ به این سوال، یک «نه» قاطع است که در حال ایجاد یک انقلاب در یکی از سنتیترین صنایع جهان است. این انقلاب، «بیمه درخواستی» (On-Demand Insurance) نام دارد؛ پارادایمی که در آن، بیمه از یک محصول ایستا به یک سرویس پویا تبدیل میشود که میتوانید آن را دقیقاً برای زمانی که نیاز دارید، روشن و پس از رفع نیاز، خاموش کنید. این فقط یک ایده نوآورانه نیست، بلکه یک بازار در حال انفجار است. پیشبینی میشود ارزش بازار جهانی بیمه درخواستی با نرخ رشد مرکب سالانه (CAGR) خیرهکننده ۱۹.۸٪، از ۲.۴ میلیارد دلار در سال ۲۰۲۴ به ۱۴.۶ میلیارد دلار تا سال ۲۰۳۴ برسد.

این نوشتار با نگاهی تحلیلی، به آینده پژوهی این تحول بنیادین میپردازد و نشان میدهد که چگونه تغییر در تعریف «ریسک» در دنیای مدرن، در حال بازآفرینی کامل صنعت بیمه است.

آینده نگاری رفتار مصرفکننده: از مالکیت تا دسترسی آنی

نیروی محرک اصلی این انقلاب، نه فناوری، بلکه تغییر عمیق در رفتار و انتظار مصرفکننده است. نسل جدید، به خصوص در اقتصادهای دیجیتال، دیگر دنیا را بر اساس «مالکیت» نمیبیند، بلکه آن را بر اساس «دسترسی» تجربه میکند.

اقتصاد گیگ و اشتراکی: شما دیگر برای تمام عمر یک خودرو نمیخرید، بلکه برای یک سفر چند ساعته از سرویس اشتراک خودرو استفاده میکنید. شما یک خانه برای تعطیلات نمیخرید، بلکه برای چند شب آن را اجاره میکنید. در این مدل، چرا باید برای یک سال کامل، بیمه خودرو یا خانهای را بپردازید که تنها به صورت اپیزودیک از آن استفاده میکنید؟ بیمه درخواستی دقیقاً به همین نیاز پاسخ میدهد: پوشش بیمه برای دو ساعتی که در حال رانندگی با خودروی اجارهای هستید، یا سه روزی که پهپاد خود را برای یک پروژه به پرواز درمیآورید. این تغییرات، نمونهای از الگوهای جدید کسبوکار هستند که در نوشتار مدلهای کسب و کار آینده؛ تحول در زندگی و کار به آن پرداخته شده است.

تقاضا برای شخصیسازی و شفافیت: مصرفکننده دیجیتال امروز انتظار شفافیت کامل و شخصیسازی را دارد. مدلهای بیمه درخواستی، با حذف واسطهها و استفاده از اپلیکیشنهای موبایل، به کاربران اجازه میدهند تا دقیقاً بدانند برای چه چیزی و چه مدتی پول پرداخت میکنند. این قدرت انتخاب و کنترل، در تضاد کامل با بیمهنامههای سنتی با شرایط پیچیده و غیرقابل فهم است.

فناوریهای شکلدهنده آینده: هوش مصنوعی و اینترنت اشیاء در قلب بیمه

این تغییر در رفتار مصرفکننده، تنها به لطف فناوریهای پیشرفته ممکن شده است. آینده این صنعت توسط سه فناوری کلیدی مهندسی میشود:

هوش مصنوعی و یادگیری ماشین (AI/ML): این فناوریها قلب تپنده پذیرهنویسی (Underwriting) و پردازش خسارت در بیمه درخواستی هستند. الگوریتمهای هوش مصنوعی میتوانند در چند ثانیه ریسک یک فعالیت خاص را ارزیابی کرده و قیمتگذاری آنی و دقیقی را ارائه دهند. همچنین، فرآیند رسیدگی به خسارت را به طور خودکار و بسیار سریع انجام میدهند. برای آشنایی با مبانی این فناوری، مطالعه نوشتار هوش مصنوعی چیست؟ را از دست ندهید.

اینترنت اشیاء (IoT): دستگاههای متصل، از تلماتیک (Telematics) در خودروها گرفته تا حسگرهای هوشمند در خانهها، دادههای لحظهای در مورد ریسک فراهم میکنند. این دادهها اساس مدل «پرداخت به ازای استفاده» (Pay-per-use) را تشکیل میده دهند. خودروی شما تنها زمانی که در حال حرکت است تحت پوشش قرار میگیرد، زیرا حسگرها این را تشخیص میدهند.

بلاکچین: این فناوری با ایجاد یک دفتر کل توزیعشده و امن، میتواند شفافیت و اعتماد را در قراردادهای بیمه و فرآیند پرداخت خسارت به شدت افزایش دهد.

چالشهای مسیر آینده: توازن میان نوآوری و اعتماد

با وجود چشمانداز روشن، مسیر آینده بیمه درخواستی با چالشهای مهمی نیز روبروست. مدیریت این چالشها نیازمند رویکردی آیندهنگرانه به ریسک است که در نوشتار مدیریت ریسک در آینده نگاری؛ چگونه میتوان در برابر ناشناختهها ایستادگی کرد؟ به آن پرداخته شده است. بزرگترین مانع، مسئله حریم خصوصی و امنیت دادهها است. مدلهای مبتنی بر استفاده، نیازمند دسترسی به حجم عظیمی از دادههای شخصی کاربران (مانند سبک رانندگی، موقعیت مکانی و...) هستند. ایجاد اعتماد در مصرفکنندگان برای به اشتراکگذاری این دادهها و تضمین امنیت آن در برابر حملات سایبری، حیاتیترین چالش پیش روی این صنعت است. علاوه بر این، قوانین و مقررات فعلی صنعت بیمه برای مدلهای ایستا و بلندمدت طراحی شدهاند و تطبیق آنها با ماهیت پویا و کوتاهمدت بیمه درخواستی، یک چالش حقوقی و نظارتی بزرگ خواهد بود.

آینده بیمه، آیندهای است که در آن ریسک به صورت لحظهای و پویا مدیریت میشود. این صنعت در حال گذار از فروش یک «محصول» به ارائه یک «سرویس» است؛ سرویسی که مانند اشتراک یک نرمافزار، هر زمان که بخواهید فعال و غیرفعال میشود. موفقیت در این آینده نگاری، در گرو توانایی شرکتها برای ایجاد توازن میان نوآوری فناورانه و اعتمادی است که همواره سنگ بنای صنعت بیمه بوده است.

منابع: