آینده پژوهی بازار گرافیت: از باتری خودروهای برقی تا تسلط چین و فرصتهای جدید

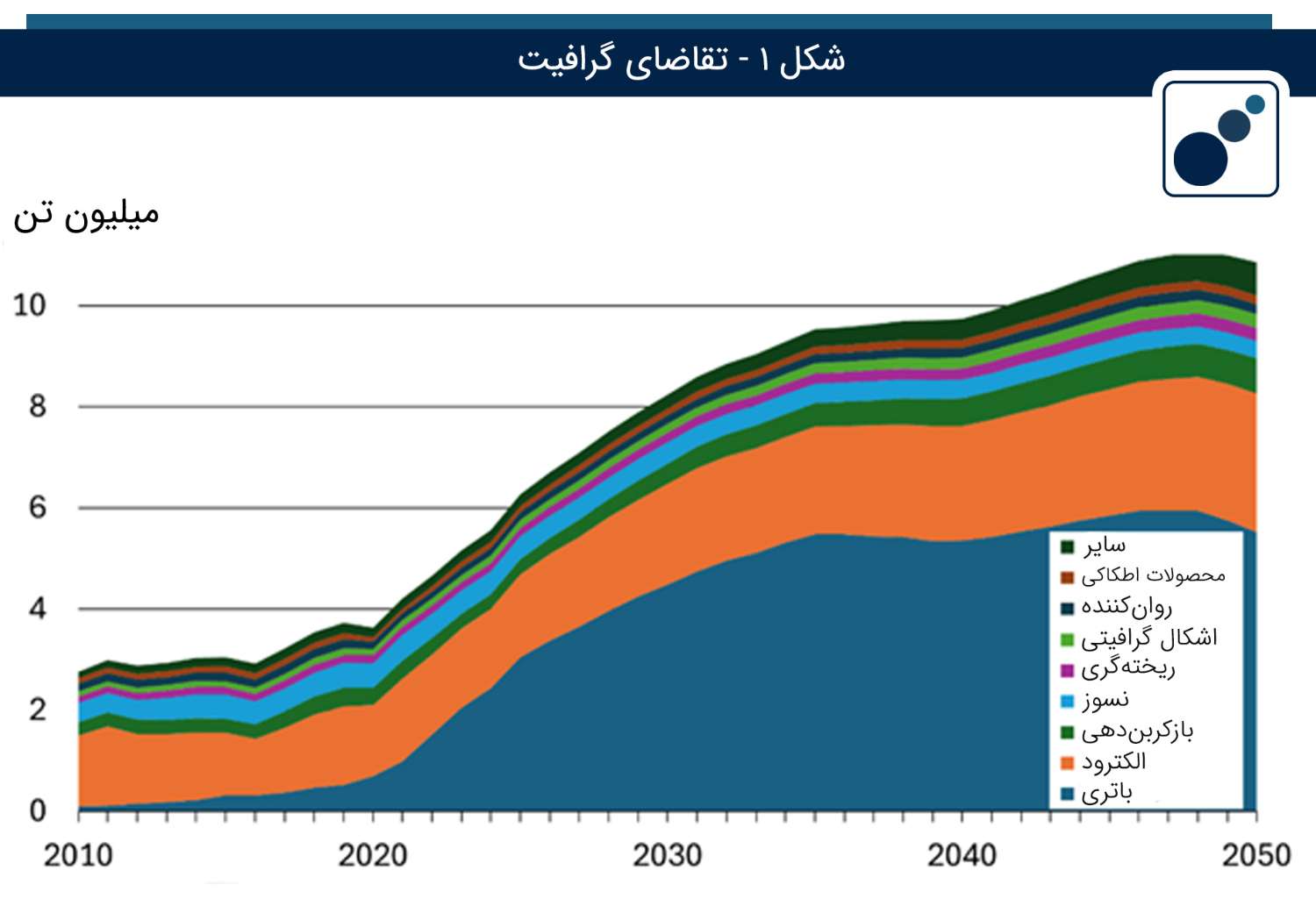

بازار گرافیت در حال تجربه یک رشد قابل توجه است و پیشبینی میشود این روند برای دهههای آینده ادامه یابد. موتور اصلی این رشد، افزایش تقاضا برای باتریهای لیتیوم-یون است که در خودروهای برقی (EVs) و ذخیرهسازی انرژی در گذار از سوختهای فسیلی به انرژیهای تجدیدپذیر نقشی حیاتی ایفا میکنند. با این حال، کاربردهای سنتی گرافیت نیز همچنان اهمیت خود را حفظ کرده و بازارهای مهمی برای این ماده استراتژیک باقی خواهند ماند. این کاربردها طیف وسیعی از صنایع را شامل میشوند و هر بخش از بازار نیازمند محصولات باکیفیت، پایگاه مشتریان گسترده و انعطافپذیری در عرضه است. این تقاضای دوگانه، چشمانداز پویای بازار گرافیت را نشان میدهد و بر لزوم سازگاری تأمینکنندگان با نیازهای متنوع تأکید میکند

مطالعه بیشتر: آینده پژوهی خودروهای برقی

سایه سنگین چین بر بازار: تسلط بر عرضه و تأثیر بر قیمتها

شکی نیست که گرافیت در آینده قابل پیشبینی، نقشی بزرگ در باتریهای خودروهای برقی خواهد داشت. با این حال، افزایش چشمگیر عرضه از سوی چین، قیمتهای گرافیت طبیعی (به شکل گرافیت کروی) و مصنوعی را که هر دو در آند باتریهای لیتیوم-یون استفاده میشوند، پایین نگه داشته است. چین با در اختیار داشتن معادن بزرگ، حدود ۷۸ درصد از عرضه جهانی گرافیت را استخراج میکند و عملاً تمام آندهای لیتیوم-یون جهان را تولید میکند.

به گفته تحلیلگر مواد خام باتری در Fastmarkets، عرضه چین به ویژه در سال ۲۰۲۳ نقش تعیینکنندهای داشته است. او میگوید: «با کاهش شدید قیمتها در اواخر سال ۲۰۲۲ و در طول ۲۰۲۳، شاهد کاهش عرضه از پروژههای آفریقایی و افزایش عرضه از سوی چین بودیم. تولید گرافیت چین از ۷۶۲،۰۰۰ تن در سال ۲۰۲۰ به ۱.۲ میلیون تن در سال ۲۰۲۳ جهش یافت و از آن زمان نیز بیشتر شده است. در مجموع، حدود ۹۴ درصد از عرضه معادن گرافیت جهان از چین تأمین میشود و این رقم در مورد گرافیت کروی (Spherical Graphite) به ۹۹ درصد میرسد. این افزایش تولید، قیمتها را در سطح پایینی نگه داشته و کار را برای پروژههای جدید در آمریکای شمالی، اروپا و آمریکای جنوبی دشوار کرده است.

فرصتهای جدید در دل چالشها: ژئوپلیتیک و زنجیرههای تأمین پاک

با وجود تسلط چین، فرصتهای جدیدی در حال ظهور است. دولت چین محدودیتهایی برای صادرات گرافیت وضع کرده و از سوی دیگر، قانون کاهش تورم آمریکا (Inflation Reduction Act) به خودروهای برقی که مواد معدنی باتری آنها از چین تأمین شده باشد، اعتبار مالیاتی نمیدهد. این عوامل ژئوپلیتیکی، فضا را برای تأمینکنندگان غیرچینی باز میکند. علاوه بر این، در حالی که رقابت با گرافیت مصنوعی چینی در بازار آندها شدید است، گرافیت طبیعی از نظر زیستمحیطی، اقتصادی و استراتژیک گزینه بهتری محسوب میشود. این یک عامل مهم برای تولیدکنندگان بزرگ تجهیزات (OEMs) است که به طور فزایندهای به دنبال پاکسازی زنجیره تأمین خود هستند.

مطالعه بیشتر : آینده پژوهی در بازار انرژیهای پاک

یک بازیگر جدید از قزاقستان: پروژه گرافیت Sarytogan

در این میان، توسعه پروژه عظیم و فوقالعاده باکیفیت Sarytogan Graphite (ASX:SGA) در قزاقستان میتواند منبع عرضه جدید و مورد نیازی را از خارج از چین فراهم کند. موقعیت این پروژه در آسیای میانه، ماهیت میکروکریستالی منحصربهفرد گرافیت آن و چشمانداز مثبت بازار، استراتژی توسعه این شرکت را شکل داده است. قزاقستان یک حوزه معدنی مدرن و مطلوب است که به طور ایدهآل بین اروپا و چین – دو بازار از سه بازار بزرگ گرافیت و باتری در جهان – قرار دارد. در بحبوحه نگرانیهای ژئوپلیتیکی، اتحادیه اروپا گرافیت را به عنوان یک ماده خام حیاتی شناسایی کرده و در سال ۲۰۲۲ یادداشت تفاهمی با قزاقستان برای همکاری در تأمین مواد خام باتری امضا کرد.

یک مطالعه پیش امکان سنجی (PFS) که اخیراً برای این پروژه منتشر شده، ارزش خالص فعلی (NPV) پروژه را تا ۵۱۸ میلیون دلار آمریکا برآورد کرده و پیشبینی میکند که Sarytogan میتواند به یک «رقیب بسیار جدی برای ایفای نقشی مهم در تأمین نیازهای ذخیرهسازی انرژی جهان» تبدیل شود.

مطالعه بیشتر: آینده پژوهی در حوزه ذخیرهسازی انرژی: 5 روند تأثیرگذار بر توسعه فناوری باتریها

استراتژی چند محصولی: کلید موفقیت در بازاری پیچیده

استراتژی شرکت Sarytogan بر تولید سه نوع محصول از ۵۰،۰۰۰ تن کنسانتره فلوتاسیون در سال متمرکز است. این رویکرد هوشمندانه به شرکت اجازه میدهد تا بخشهای مختلف بازار با قیمتهای متفاوت را هدف قرار دهد:

- گرافیت میکروکریستالی (Micro80C): با خلوص کربن ۸۰ درصد که در کاربردهای سنتی مانند روانکنندهها، سیالات حفاری، ترمز، لاستیک و پلاستیک استفاده میشود. قیمت فروش متوسط پیشبینی شده برای این محصول بین ۷۴۶ تا ۷۹۱ دلار آمریکا به ازای هر تن است

- پودر با خلوص فوقالعاده بالا (UHPF): با خلوص تا پنج رقم ۹ (۹۹.۹۹۹ درصد)، این محصول برای کاربردهای صنعتی پیشرفته مانند باتریهای غیرقابل شارژ و بازار بسیار باارزش هستهای به فروش خواهد رسید. قیمت این محصول بین ۴،۴۶۸ تا ۵،۵۷۷ دلار آمریکا به ازای هر تن تخمین زده میشود.

- گرافیت کروی خالص شده (SPG):این محصول ارزشمند که برای ساخت آند باتریهای لیتیوم-یون خودروهای برقی استفاده میشود، بسته به نوع، با قیمتهای ۲،۵۰۰ تا ۸،۰۰۰ دلار آمریکا به ازای هر تن به فروش خواهد رسید.

این استراتژی چندمحصولی، ریسک را کاهش داده و پتانسیل درآمدزایی پروژه را به حداکثر میرساند.

نتیجهگیری: آینده بازار گرافیت در گرو انعطافپذیری و استراتژی

بازار گرافیت در یک نقطه عطف قرار دارد. از یک سو، تقاضای فزاینده از سوی انقلاب خودروهای برقی، آیندهای روشن را نوید میدهد. از سوی دیگر، تسلط چین بر عرضه، یک چالش بزرگ برای تولیدکنندگان جدید است. در چنین محیط پیچیدهای، موفقیت در گرو عواملی فراتر از صرفاً داشتن یک معدن باکیفیت است. بازیگرانی مانند Sarytogan نشان میدهندکه آینده بازار گرافیت به شرکتهایی تعلق دارد که میتوانند از تغییرات ژئوپلیتیکی بهرهبرداری کنند، زنجیره تأمین پاک ارائه دهند و با یک استراتژی هوشمندانه و چندمحصولی، خود را با نیازهای متنوع بازار وفق دهند. انعطافپذیری، کلید بقا و رشد در این بازار استراتژیک خواهد بود.

منابع: