آینده پژوهی وام های خرد

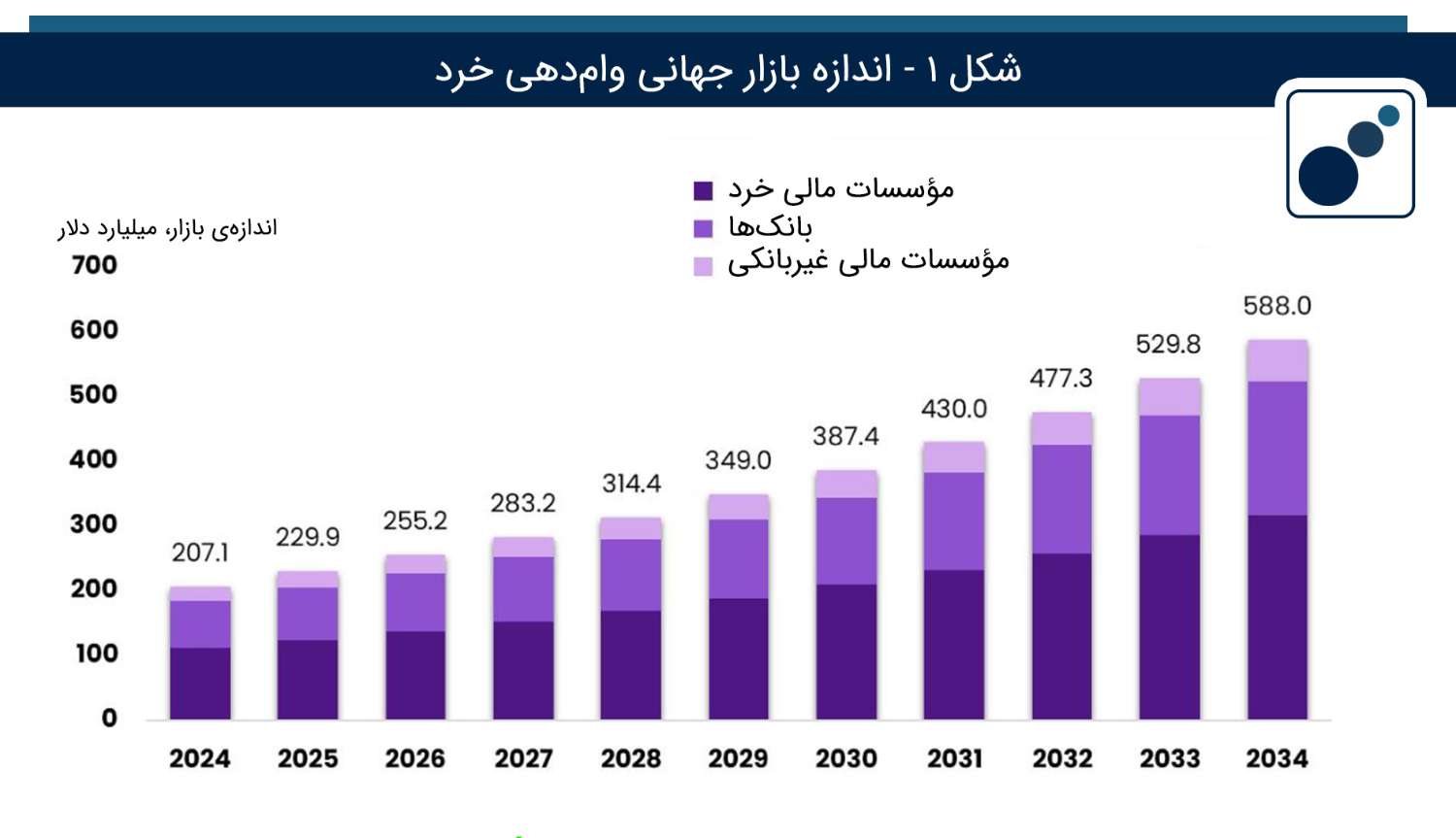

وامدهی خرد (Micro Lending)، مفهومی که زمانی تنها راهکاری برای توانمندسازی جوامع محروم به نظر میرسید، امروز به یک صنعت جهانی عظیم تبدیل شده است. طبق آخرین گزارشها، اندازه بازار جهانی وامهای خرد در سال ۲۰۲۴ به ۲۰۷.۱ میلیارد دلار رسیده و با یک آینده نگاری دقیق، پیشبینی میشود که این عدد تا سال ۲۰۳۴ با نرخ رشد سالانه ۱۱ درصد به رقم شگفتانگیز ۵۸۸ میلیارد دلار برسد. این رشد انفجاری فقط یک آمار مالی نیست؛ بلکه نشاندهنده یک تحول عمیق در نحوه دسترسی به سرمایه و شکلگیری آینده کارآفرینی در سراسر جهان است.در این نوشتار، به دنیای وامهای خرد سفر میکنیم، روندهای کلیدی آن را بررسی کرده و با نگاهی به آینده پژوهی این صنعت، درک میکنیم که چگونه تکنولوژی و نوآوری در حال ساختن یک اکوسیستم مالی فراگیرتر و عادلانهتر هستند.

تصویر امروز بازار: چه کسانی بازیگران اصلی هستند؟

برای درک آینده، ابتدا باید حال را بهخوبی بشناسیم. در سال ۲۰۲۴، بازار وامهای خرد توسط چند بازیگر و روند کلیدی تعریف میشد:

- رهبران بازار: مؤسسات مالی خرد (MFIs) با در اختیار داشتن بیش از ۵۴درصد از سهم بازار، همچنان پیشرو هستند. حضور ریشهدار آنها در جوامع روستایی و کمدرآمد، جایی که بانکهای سنتی حضور ندارند، مزیت اصلی آنهاست.

- محبوبترین نوع وام: وامهای کوتاهمدت (تا ۱۲ ماه) با سهمی بیش از ۵۶ درصد، گزینه اول کسبوکارهای کوچک و کارآفرینان برای مدیریت نقدینگی روزانه است.

- کاربران اصلی: کسبوکارهای کوچک (Small Enterprises) با بیش از ۴۰ درصد سهم، بزرگترین متقاضیان این وامها هستند. این وامها شکاف مالی را برای کسبوکارهایی پر میکنند که به دلیل نداشتن وثیقه یا سابقه اعتباری، از وامهای بانکی محروم ماندهاند.

- کانون جغرافیایی: منطقه آسیا-اقیانوسیه با سهمی بیش از ۴۵ درصد و درآمدی معادل ۹۳.۱ میلیارد دلار، رهبر بلامنازع این بازار است. کشورهایی مانند چین و هند به دلیل جمعیت زیاد، ضریب نفوذ بالای موبایل و حمایتهای دولتی، این منطقه را به موتور محرک صنعت تبدیل کردهاند.

موتورهای رشد: چه چیزی آینده این صنعت را شکل میدهد؟

رشد چشمگیر بازار وامهای خرد تصادفی نیست. چندین عامل قدرتمند در حال هدایت این تحول هستند که مهمترین آنها تحول دیجیتال است.

۱. تحول دیجیتال و فراگیری مالی

فناوری، مرزهای دسترسی به خدمات مالی را از بین برده است. پلتفرمهای وامدهی دیجیتال، هوش مصنوعی (AI) و یادگیری ماشین، فرایندها را متحول کردهاند. امروزه، الگوریتمهای هوشمند میتوانند با تحلیل دادههای جایگزین (مانند تاریخچه تراکنشهای موبایلی) اعتبار افراد را بسنجند و به کسانی که فاقد سابقه اعتباری سنتی هستند، فرصت دریافت وام بدهند. این آینده نگاری مبتنی بر داده، به معنای واقعی کلمه در حال گسترش فراگیری مالی است.

۲. حمایتهای دولتی هدفمند

دولتها در سراسر جهان نقش مهمی در تقویت این اکوسیستم ایفا میکنند. برای مثال، طرحهایی مانند «تراست صندوق ضمانت اعتبار برای شرکتهای خرد و کوچک» (CGTMSE) در هند، وامهای بدون وثیقه را برای کارآفرینان فراهم میکند. در تایلند نیز دولت با ارائه وامهای کمبهره به بانکها، آنها را تشویق به حمایت از کسبوکارهای کوچک میکند. این سیاستها، ریسک را برای وامدهندگان کاهش داده و مشارکت نهادهای مالی مختلف را تشویق میکنند.

مطالعه بیشتر: آیندهی وامدهی: تحولات هوش مصنوعی در صنعت بانکداری

آینده پژوهی وامهای خرد: روندها، فرصتها و چالشها

نگاه به آینده این صنعت، تصویری هیجانانگیز از نوآوری و البته چالشها را به نمایش میگذارد. آینده پژوهی در این حوزه به ما کمک میکند تا برای فرصتها و موانع پیش رو آماده شویم.

روندها و فرصتهای کلیدی در مطالعات آینده پژوهی

- ظهور پلتفرمهای وامدهی دیجیتال: این پلتفرمها با سادهسازی فرایند درخواست و ارزیابی، سرعت و دسترسی را به شکل بیسابقهای افزایش دادهاند. این روند، به ویژه در مناطق در حال توسعه که زیرساختهای بانکی ضعیف است، آینده روشنی دارد.

- ادغام با بیمههای خرد (Micro-Insurance): یکی از فرصتهای بزرگ، ترکیب وامهای خرد با محصولات بیمهای است. این کار یک شبکه ایمنی برای وامگیرندگان در برابر حوادث غیرمترقبه (مانند بیماری یا بلایای طبیعی) ایجاد کرده، ریسک نکول وام را کاهش میدهد و به پایداری مالی آنها کمک میکند.

- سرمایهگذاری اثربخش (Impact Investing): سرمایهگذاران بهطور فزایندهای به دنبال کسبوکارهایی هستند که علاوه بر بازده مالی، تأثیرات مثبت اجتماعی و زیستمحیطی نیز داشته باشند. این رویکرد، آینده وامدهی خرد را به سمت توانمندسازی جوامع محروم و رشد اقتصادی پایدار سوق میدهد.

چالشهای پیش رو در مطالعات آینده پژوهی

- نرخ بهره بالا و بدهکاری بیش از حد: هزینههای عملیاتی بالای وامهای کوچک، گاهی منجر به نرخ بهرههای سنگین میشود. اگر این موضوع بهدرستی مدیریت نشود، میتواند وامگیرندگان را در یک چرخه بدهی گرفتار کند.

- پیچیدگیهای نظارتی و مدیریت ریسک: با گسترش بازار، قوانین و مقررات نیز پیچیدهتر میشوند. ایجاد تعادل میان نیاز به فراگیری مالی و مدیریت صحیح ریسکهای اعتباری، یک چالش جدی برای آینده این صنعت است. نهادهای نظارتی باید با یک آینده نگاری دقیق، چارچوبهایی را طراحی کنند که هم از وامگیرنده و هم از وامدهنده محافظت کند.

آیندهای دیجیتال، فراگیر و تأثیرگذار

بازار وامدهی خرد از یک راهکار حمایتی به یک نیروی محرکه قدرتمند در اقتصاد جهانی تبدیل شده است. آینده این صنعت بدون شک دیجیتال، دادهمحور و عمیقاً اجتماعی خواهد بود. با ادغام هوش مصنوعی، تمرکز بر سرمایهگذاری اثربخش و گسترش دسترسی در مناطق محروم، وامدهی خرد دیگر فقط ابزاری برای تأمین مالی نیست؛ بلکه وسیلهای برای خلق فرصت، تقویت کارآفرینی و ساختن یک آینده اقتصادی عادلانهتر برای همگان است.

تحلیلها و آینده پژوهی نشان میدهد که این بازار نه تنها به رشد خود ادامه خواهد داد، بلکه نقشی حیاتی در توانمندسازی میلیونها نفر در سراسر جهان ایفا خواهد کرد و به ستون فقرات اقتصادهای محلی تبدیل خواهد شد. این تحول، داستانی الهامبخش از قدرت نوآوری در خدمت بشریت است.

منابع: