آینده پژوهی پیل سوختی هیدروژنی

در داستان برقیسازی حملونقل، تمام توجهات به خودروهای الکتریکی باتریدار (BEVs) معطوف شده است که چهره اصلی و محبوب این انقلاب هستند. اما در کنار این قهرمان آشکار، یک رقیب خاموش و استراتژیک در حال قدرتگیری است که نویدبخش حل بزرگترین چالشهای این گذار است: خودروی پیل سوختی هیدروژنی (FCEV). این فناوری، مزیتهای موتورهای الکتریکی (آلایندگی صفر) را با مزیتهای خودروهای سنتی (سوختگیری سریع و برد طولانی) ترکیب کرده و آیندهای را ترسیم میکند که در آن دیگر خبری از اضطراب ناشی از تمام شدن شارژ باتری در سفرهای طولانی نخواهد بود.

این حوزه دیگر یک کنجکاوی علمی نیست، بلکه یک بازار در آستانه انفجار است. این نوشتار با نگاهی تحلیلی، به آینده پژوهی این فناوری تحولآفرین میپردازد و نشان میدهد که چگونه هیدروژن در حال تبدیل شدن به یکی از ارکان اصلی حملونقل آینده است. برای درک چارچوبهای تحلیل چنین تحولات فناورانهای، مطالعه نوشتار آینده پژوهی فناوری میتواند مفید باشد.

آینده بازار پیلهای سوختی

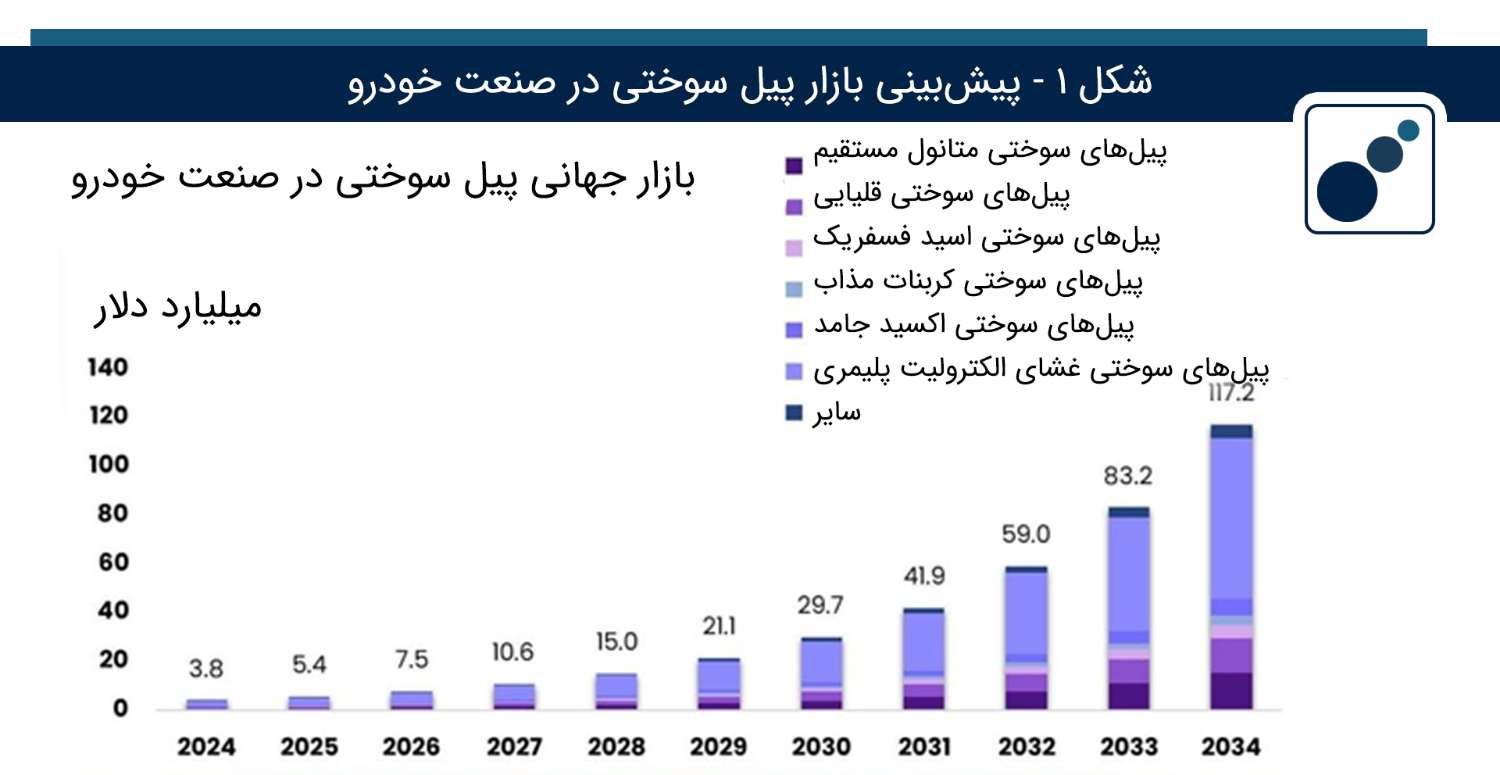

شاید هیچ چیز بهتر از نمودار زیر نتواند آینده این بازار را به تصویر بکشد. این نمودار، رشد خیرهکننده بازار جهانی پیلهای سوختی در صنعت خودروسازی را از یک بازار نوپای ۳.۸ میلیارد دلاری در سال ۲۰۲۴ به یک صنعت عظیم ۱۱۷.۲ میلیارد دلاری تا سال ۲۰۳۴ پیشبینی میکند.

این جهش خیرهکننده، که با نرخ رشد مرکب سالانه (CAGR) شگفتانگیز ۴۰.۹ درصد همراه است، نشاندهنده یک اعتماد فزاینده و سرمایهگذاریهای کلان در این فناوری است. این سطح از سرمایهگذاری نیازمند درک عمیقی از مدلهای نوآوری است که در نوشتار مدل نوآوری 70-20-10: راهنمای تخصیص هوشمندانه بودجه برای آینده به آن پرداخته شده است. همانطور که در رنگبندی نمودار مشخص است، بخش عمده این بازار به پیلهای سوختی غشای پلیمری (PEM) اختصاص دارد که به دلیل کارایی بالا، به فناوری استاندارد در صنعت خودرو تبدیل شدهاند.

کالبدشکافی یک فناوری پیشرو: از غشای پلیمری تا رهبری آسیا

دو عامل کلیدی، امروز این بازار را تعریف میکنند: فناوری غالب و جغرافیای قدرت.

فناوری غالب - پیلهای سوختی غشای پلیمری (PEMFCs): این نوع از پیلهای سوختی با در اختیار داشتن ۵۶.۲ درصد از سهم بازار، انتخاب اول خودروسازان هستند. دلیل این امر ساده است: آنها در دماهای پایین به خوبی کار میکنند، به سرعت روشن میشوند و چگالی توان بالایی دارند؛ ویژگیهایی که برای استفاده در وسایل نقلیه از خودروهای سواری گرفته تا اتوبوسها ایدهآل هستند.

منطقه پیشرو - آسیا-اقیانوسیه: این منطقه با تصاحب ۴۳.۲ درصد از سهم بازار، به طور قاطع رهبری این صنعت را در دست دارد. این رهبری تصادفی نیست و نتیجه مستقیم سیاستگذاریهای دولتی بسیار جاهطلبانه در کشورهایی مانند ژاپن، کره جنوبی و چین است. این کشورها با ارائه یارانههای سنگین، تدوین نقشههای راه ملی برای اقتصاد هیدروژنی و سرمایهگذاری گسترده در ساخت جایگاههای سوختگیری، یک اکوسیستم کامل برای رشد این فناوری ایجاد کردهاند. این سیاستگذاریهای هدفمند نشاندهنده پیوند عمیق میان آیندهنگاری و استراتژی ملی است که در نوشتار بررسی رابطهی میان آیندهنگاری و استراتژی میتوانید بیشتر با آن آشنا شوید.

آینده نگاری چالشها و فرصتها: از هزینه بالا تا مزیت استراتژیک

مسیر آینده این فناوری با وجود چشمانداز روشن، با موانع و فرصتهای بزرگی همراه است که سرنوشت آن را تعیین خواهند کرد.

چالش اصلی - هزینه و زیرساخت: دو مانع اصلی بر سر راه پذیرش گسترده خودروهای هیدروژنی قرار دارد؛ اول، هزینه بالای تولید هم برای خود پیلهای سوختی و هم برای تولید «هیدروژن سبز». دوم، کمبود زیرساخت و تعداد ناکافی جایگاههای سوختگیری هیدروژن در سراسر جهان که «اضطراب برد» را برای مصرفکنندگان ایجاد میکند.

فرصت بزرگ - حملونقل سنگین: بزرگترین و استراتژیکترین فرصت برای پیلهای سوختی، بخشی است که خودروهای باتریدار در آن با محدودیت مواجه هستند: حملونقل سنگین و تجاری. کامیونهای سنگین، اتوبوسهای بینشهری و کشتیها به برد مسافت طولانی و زمان سوختگیری کوتاه نیاز دارند. وزن بالای باتریها و زمان شارژ طولانی، آنها را برای این کاربردها نامناسب میسازد. در مقابل، پیلهای سوختی با ارائه سوختگیری سریع (مشابه بنزین) و برد مسافت بالا، راهحل ایدهآل برای کربنزدایی این بخش حیاتی از اقتصاد هستند.

پرسش آینده این نیست که آیا حملونقل الکتریکی خواهد شد یا خیر، بلکه این است که «چگونه» این اتفاق خواهد افتاد. پاسخ، به احتمال زیاد، یک اکوسیستم مکمل خواهد بود که در آن، باتریها نیروبخش سفرهای روزمره شهری ما هستند و هیدروژن، شریانهای تجارت و حملونقل سنگین جهانی را به حرکت درمیآورد. سفر به سوی یک بازار ۱۱۷ میلیارد دلاری، تنها یک پیشبینی سرمایهگذاری نیست؛ بلکه طرح اولیه یک سیستم حملونقل با آلایندگی صفر است که هم جامع و هم تابآور باشد.

منابع: