آینده پژوهی پرداختهای فرامرزی: ترسیم نقشه جدید برای اقتصاد جهانی

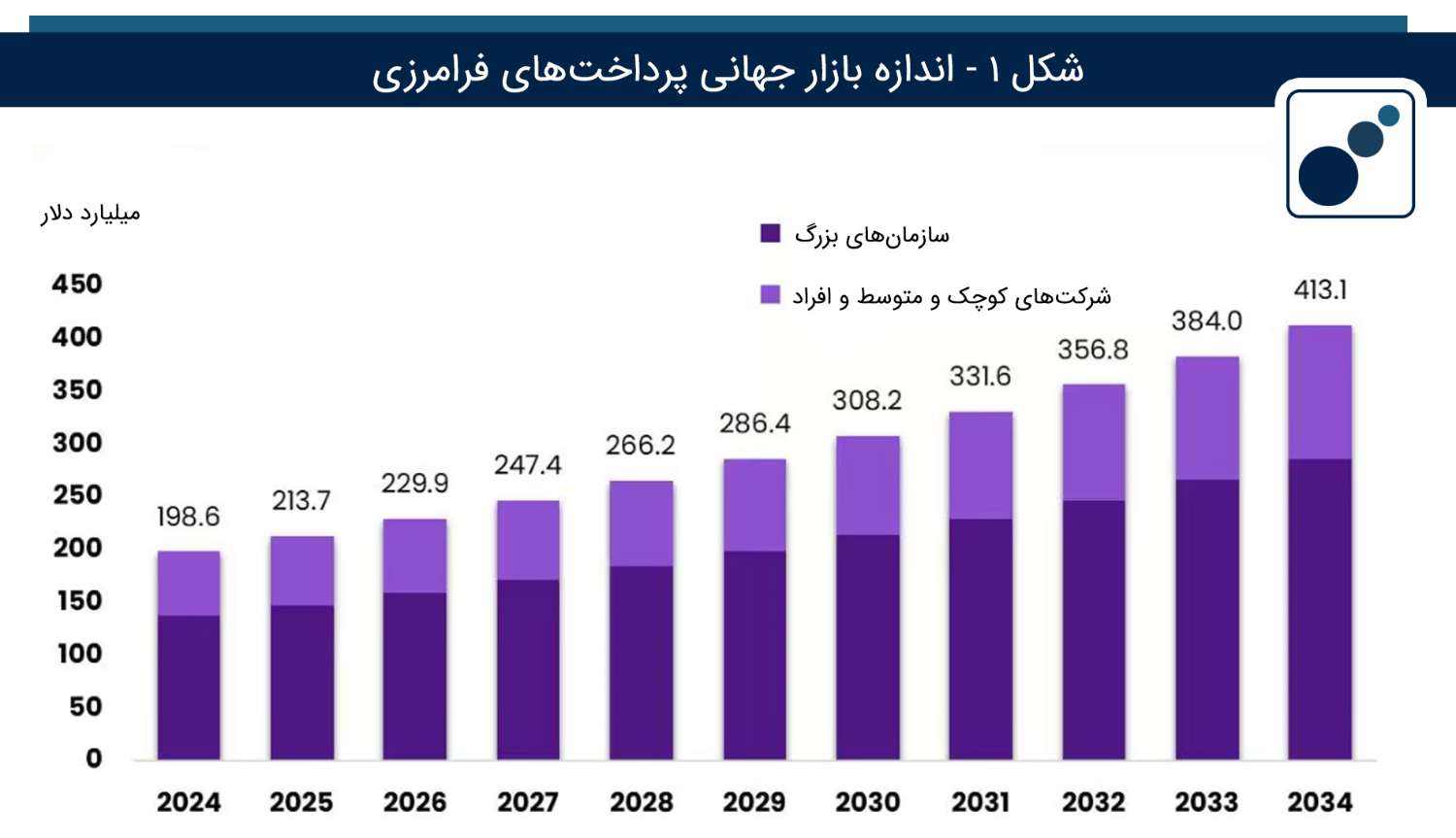

در جهانی که تار و پود آن با اتصال دیجیتال بافته شده، جریان ارزش دیگر به مرزهای جغرافیایی محدود نیست. پرداختهای فرامرزی، این شریانهای حیاتی اقتصاد مدرن، امروز سریعتر و آزادانهتر از هر زمان دیگری در حال حرکتاند و داستانی از یکپارچگی جهانی را روایت میکنند. این تحول، بیش از یک روند اقتصادی، یک آیندهنگاری از جهانی است که در آن مرزهای فیزیکی در برابر جریان دیجیتال ارزش، رنگ میبازند. بازار جهانی پرداختهای فرامرزی که در سال ۲۰۲۴ اندازهای معادل ۱۹۸.۶ میلیارد دلار داشته، پیشبینی میشود با نرخ رشد سالانه ۷.۶۰ درصد، تا سال ۲۰۳۴ به اندازهی خیره کنندهی ۴۱۳.۱ میلیارد دلاری دست یابد. این اعداد بیانگر یک دگرگونی بنیادین هستند که توسط تجارت الکترونیک، جهانیشدن کسبوکارها و انتظارات جدید مصرفکنندگان برای سرعت، امنیت و هزینه کمتر هدایت میشود.

در حال حاضر، تراکنشهای کسبوکار به کسبوکار (B2B) با در اختیار داشتن بیش از ۵۲.۷ درصد از سهم بازار، قدرت اصلی این اکوسیستم هستند. این امر بازتابی از پیچیدگی روزافزون زنجیرههای تأمین جهانی و حجم عظیم تجارت بینالمللی است. به طور منطقی، این تسلط B2B منجر به آن شده که شرکتهای بزرگ با بیش از ۶۹.۴ درصد سهم، بازیگران اصلی این میدان باشند، چرا که نیازهای آنها در مدیریت وجوه چندارزی و تراکنشهای کلان، پیچیدهتر و گستردهتر است. اما در پاسخ به این سوال که این حجم عظیم پول از چه کانالی عبور میکند، همچنان «حواله بانکی» با سهمی فراتر از ۷۳.۴ درصد، به دلیل اعتماد ریشهدار، زیرساختهای قوی و سیستمهای انطباقپذیری مانند SWIFT که شفافیت و سرعت را افزایش داده، پاسخ اول است.

موتور محرک این رشد انفجاری، گسترش بیوقفه تجارت الکترونیک جهانی و نفوذ تلفنهای هوشمند است که طبق آمارها تعداد کاربران آن در سال ۲۰۲۴ به ۴.۸۸ میلیارد نفر رسیده است. این دسترسی فراگیر، تقاضا برای پرداختهای آنی و راحت را به یک استاندارد جهانی تبدیل کرده است. در این میان، آمریکای شمالی با در اختیار داشتن ۳۸.۶ درصد از سهم بازار، به لطف زیرساختهای مالی پیشرفته، محیط نظارتی قوی و حضور غولهای فناوری مالی (فینتک)، رهبری این عرصه را بر عهده دارد. با این حال، آینده رشد این بازار به طور فزآیندهای به پتانسیل نهفته در بازارهای نوظهور، به ویژه در منطقه آسیا-اقیانوسیه، گره خورده است؛ جایی که تحول دیجیتال با سرعتی شگرف در حال وقوع است.

با این همه، مسیر آینده این صنعت هموار نیست و با یک دوگانگی استراتژیک روبروست. از یک سو، فرصتهای بینظیری مانند «شمول مالی» در بازارهای نوظهور وجود دارد. پرداختهای فرامرزی میتوانند با تسهیل ارسال حوالهها و اتصال کسبوکارهای کوچک و متوسط به اقتصاد جهانی، به ابزاری قدرتمند برای توسعه اقتصادی و کاهش فقر تبدیل شوند. از سوی دیگر، چالشهای قابل توجهی مانند «تجزیه نظارتی» و «محدودیتهای زیرساختی» مانع از حرکت روان این جریان میشوند. تفاوت در قوانین ضدپولشویی (AML) و شناخت مشتری (KYC) در کشورهای مختلف، پیچیدگی و هزینهها را افزایش میدهد و زیرساختهای قدیمی در برخی مناطق، امنیت و کارایی را تضعیف میکند. آینده پژوهی این بازار نشان میدهد که موفقیت در گرو غلبه بر این موانع است.

در پاسخ به این چالشها، موجی از نوآوری در حال شکل دادن به آینده پرداختهای فرامرزی است. حرکت به سوی سیستمهای پرداخت آنی (Real-Time)، استفاده از فناوری بلاکچین برای افزایش شفافیت و امنیت و ظهور ارزهای دیجیتال، از جمله ارزهای دیجیتال بانک مرکزی (CBDCs)، دیگر مفاهیمی متعلق به آینده دور نیستند. این فناوریها با حذف واسطهها و کاهش هزینهها، در حال بازتعریف کارایی هستند. در کنار آنها، استفاده ازAPIها، اکوسیستمی باز و یکپارچه ایجاد میکند که در آن سیستمهای مالی مختلف میتوانند به راحتی با یکدیگر ارتباط برقرار کنند. این روندها صرفاً پیشرفتهای فنی نیستند، بلکه پاسخهای هوشمندانه صنعت به نیاز جهانی برای یک شبکه مالی سریعتر، ارزانتر و فراگیرتر به شمار میروند.

منابع: