آینده پژوهی زغالسنگ

بهنظر میرسد زغالسنگ که برای دههها یکی از ارکان اصلی تأمین انرژی در جهان بوده است، در آستانه یک نقطه عطف تاریخی قرار دارد. بر اساس پیشبینیهای بلومبرگ (BNEF)، مصرف جهانی زغالسنگ احتمالاً تا امسال یعنی ۲۰۲۵ میلادی به اوج خود میرسد و سپس روندی نزولی را آغاز خواهد کرد. این تحول بهدلیل تغییرات اقتصادی و سیاستهای زیستمحیطی رخ میدهد که کشورها را به سمت انرژیهای پاکتر سوق میدهد. با این حال، سرعت این کاهش همچنان به عوامل متعددی بستگی دارد که میتوانند مسیر خروج تدریجی این سوخت فسیلی از سبد انرژی جهانی را دستخوش تغییر کند.

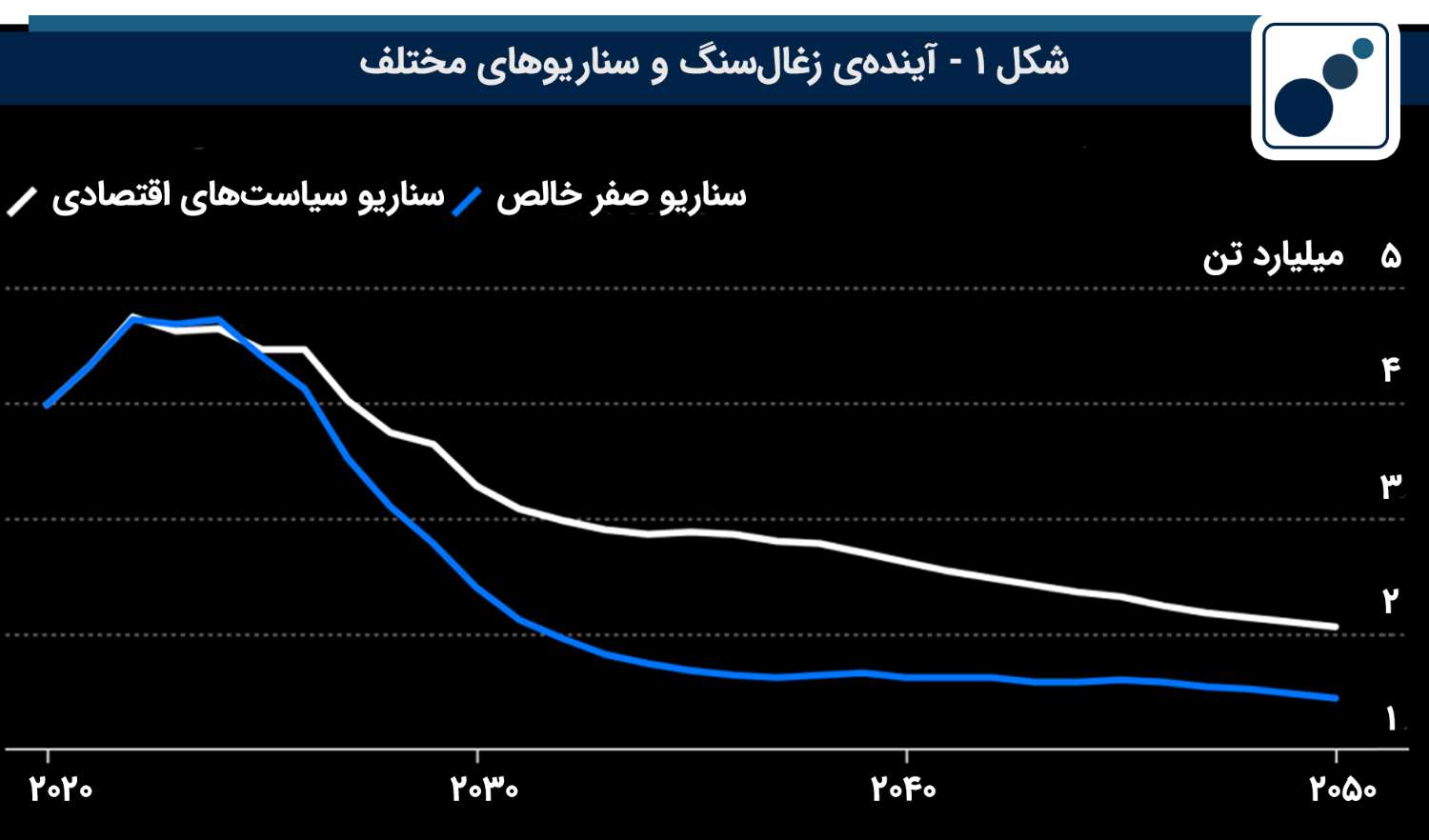

در یک مطالعهی آینده پژوهی در هر دو سناریوی ارائه شده توسط BNEF یکی بر مبنای روندهای اقتصادی و دیگری با هدف دستیابی به انتشار خالص صفر تا سال ۲۰۵۰، مصرف زغالسنگ در سال ۲۰۲۵ به بالاترین سطح خود میرسد. با این حال، در هر دو سناریو، چالشهایی مانند افزایش غیرمنتظره تقاضای برق، اعتراضات اجتماعی ناشی از بیکاری معدنچیان و لابیگری نیروگاهها میتوانند روند کاهش مصرف زغالسنگ را کند کنند. در کنار این عوامل، سیاستهای انرژی پاک چین، حمایت اقتصادی از کشورهای فقیر برای گذار به انرژیهای تجدیدپذیر و نوسانات قیمتی نیز در تعیین آینده این صنعت نقش کلیدی خواهند داشت. در شکل شمارهی ۱ این سناریوها به تصویر کشیده شدهاند.

یکی از مهمترین نکاتی که این گزارش به آن اشاره دارد، احتمال تداوم استفاده از زغالسنگ تا میانه قرن جاری حتی در صورت اجرای سیاستهای سختگیرانه کاهش کربن است. بر این اساس، تقاضا برای زغالسنگ در بخش تولید برق تا سال ۲۰۵۰ حدود ۷۰ درصد از اوج مصرف خود در ۲۰۲۴ کاهش خواهد یافت، اما این کاهش تنها در صورتی امکانپذیر است که فناوریهای جذب و ذخیره کربن (CCS) به مقیاس تجاری و اقتصادی برسند. این در حالی است که چنین فناوریهایی تاکنون در سطح جهانی موفق به اثبات پایداری و سودآوری خود نشدهاند.

در دو سال گذشته، تولید زغالسنگ از تقاضای آن پیشی گرفته است. چین و هند، بهعنوان دو مصرفکننده بزرگ، تولید داخلی خود را برای جلوگیری از کمبود برق افزایش دادهاند و این مسأله باعث شده تا ذخایر زغالسنگ، بهویژه در چین، به میزان قابل توجهی رشد کند. در مقابل، کشورهای صادرکنندهای مانند استرالیا و آمریکا بهدلیل نگرانی از گرفتار شدن در داراییهای بلااستفاده، سرمایهگذاری در معادن جدید را کاهش دادهاند. این عدم توازن در سرمایهگذاری میتواند در آینده به کمبود عرضه در بازارهای وارداتی منجر شود.

بخش دیگری از گزارش، به آینده نامطمئن تجارت جهانی زغالسنگ حرارتی اشاره دارد. اگرچه تولید داخلی چین و هند افزایش یافته، اما کاهش سرمایهگذاری در معادن صادراتی میتواند منجر به کمبود عرضه در کشورهای وارد کننده شود. از سوی دیگر، فشارهای بینالمللی برای کاهش استفاده از زغالسنگ و تشویق به استفاده از انرژیهای تجدیدپذیر ممکن است بازار صادراتی این سوخت را محدودتر کند.

در مجموع، آینده پژوهی ذغال سنگ نشان میدهد که بهرغم مسیر کلی نزولی مصرف زغالسنگ، چندین عامل میتوانند بر سرعت این کاهش تأثیر بگذارند. از یکسو، سیاستهای اقلیمی سختگیرانه و فناوریهای جدید میتوانند استفاده از این سوخت را بهشدت محدود کنند، اما از سوی دیگر، فشارهای اجتماعی، نیازهای اقتصادی و روندهای تقاضای برق میتوانند باعث تداوم نقش زغالسنگ در برخی مناطق جهان شوند. آینده این منبع انرژی همچنان به تصمیمات اقتصادی و زیستمحیطی کشورها بستگی دارد و مسیر نهایی آن در سالهای پیش رو مشخص خواهد شد.

منابع: