آینده پژوهی صنعت پرداخت

صنعت پرداختهای جهانی در حال تحول قابل توجهی است، به طوری که رابطهای کاربری آن برای مصرفکنندگان سادهتر میشود، اما پیچیدگیهای موجود در پشت صحنه همچنان افزایش مییابد. با پیشرفتهای فناوری، وعدهای که پرداختهای جهانی باید امن، سریع، ارزان و در دسترس برای همه باشند، به واقعیت نزدیکتر شده است. ظهور پرداختهای فوری، دورهای را به نام "دوره انشقاق (Decoupled Era)" آغاز کرده است که در آن پرداختها از حسابهای بانکی جدا شدهاند. این امر منجر به گسترش بازیگران جدید در اکوسیستم پرداختها شده و زنجیره ارزش را توزیع کرده و پیچیدگیها و چالشهای جدیدی ایجاد کرده است

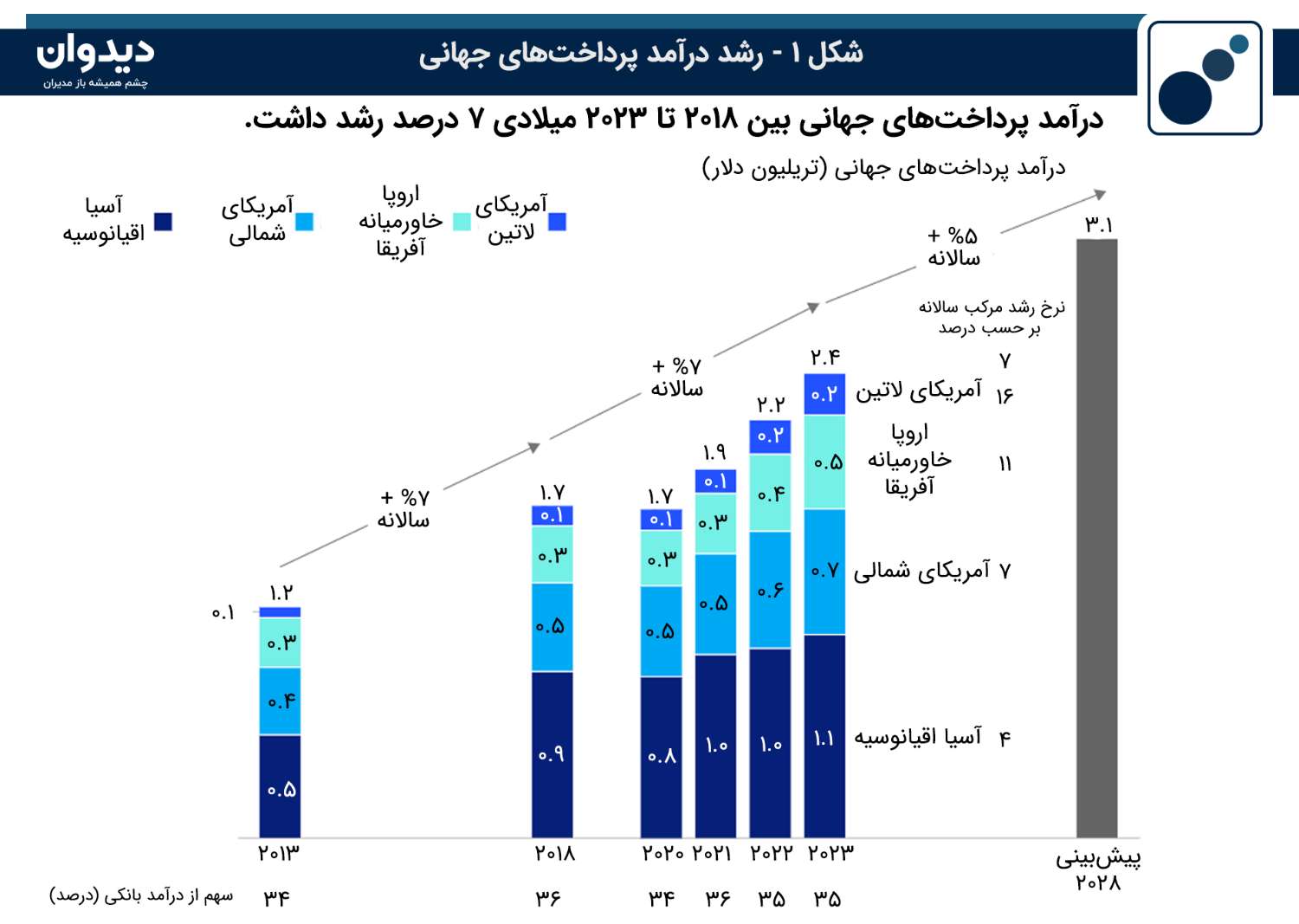

در سال 2023، صنعت پرداختهای جهانی 3.4 تریلیون تراکنش به ارزش 1.8 کوادریلیون دلار انجام داد و درآمد این صنعت به 2.4 تریلیون دلار رسید. این رشد سالانه 7 درصدی از سال 2018 تا 2023، نشاندهنده اهمیت روزافزون صنعت پرداختهاست. با این حال، پیشبینی میشود که رشد درآمد در پنج سال آینده به 5 درصد کاهش یابد و درآمد جهانی به 3.1 تریلیون دلار تا سال 2028 برسد. این رشد که 35 درصد از مجموع درآمدهای بانکی را تشکیل میدهد، اهمیت سرمایهگذاری در فناوریهای پرداخت را برای بانکها و موسسات مالی بیش از پیش نشان میدهد. در شکل شمارهی ۱ این رشد به تصویر کشیده شده است.

چند روند اصلی در حال شکلگیری هستند که آینده صنعت پرداختها را تحت تاثیر قرار خواهند داد. در ادامه به بررسی این روندها پرداختهایم:

اولین روند، کاهش استفاده از پول نقد است که به طور ناهمگون در مناطق مختلف جهان رخ میدهد. در بازارهای در حال توسعه مانند هند، مالزی واندونزی پرداختهای دیجیتال و فوری جایگزین پول نقد میشوند و در بازارهای پیشرفتهتری مانند آمریکا و بریتانیا، استفاده از پول نقد به تدریج کاهش مییابد؛ روندی که با شیوع بیماری کرونا تسریع شده است.

پرداختهای فوری به تدریج در حال جایگزینی روشهای سنتی پرداخت هستند. در بازارهایی که زیرساختهای پرداخت فوری برقرار شده است، این روشها در حال پیشرفت هستند. در کشورهای با سیستمهای کارتمحور، مانند بریتانیا و آمریکا، جایگزینی کامل کارتها با پرداختهای فوری دشوار است، اما در کشورهای با استفاده بالا از پول نقد، مانند برزیل و هند، پیشبینی میشود که پرداختهای فوری به سرعت جایگزین شوند. در اتحادیه اروپا نیز پیشبینی میشود که استفاده از پرداختهای فوری به شدت رشد کند.

زیرساختهای عمومی دیجیتال (DPI) در کشورهای مانند برزیل، استونی و هند به راهحلهای پرداخت رقابتی و کارآمد کمک کرده است. این زیرساختها شامل سیستمهای شناسایی دیجیتال، استانداردهای مشترک و قابلیت همکاری بین ارائهدهندگان خدمات مالی هستند. در آینده، کشورهای در حال توسعه مانند اندونزی، نیجریه و پرو نیز به دنبال توسعه یا پذیرش این نوع زیرساختها خواهند بود که باعث تسهیل و یکپارچگی بیشتر در پرداختهای جهانی میشود.

همچنین بازارهای جدید میانجیگری (Intermediaries) در حال گسترش هستند، به ویژه در بخش مشاغل کوچک و متوسط (SME). پلتفرمهایی مانند Shopify و Square در حال گرفتن سهم بیشتری از بازار هستند و راهحلهای یکپارچهای برای کسبوکارها ارائه میدهند که رقابتی جدی برای پردازشگران پرداخت سنتی به شمار میرود. علاوه بر این، بانکداری تراکنشی (Transaction banking) نیز در حال تغییر است، به طوری که مشتریان تجاری به دنبال رابطهای کاربری آسان و مشابه با آنچه در خدمات مصرفکننده دارند، هستند. این تغییرات باعث بهبود عملکرد و تجربه کاربری در سیستمهای بانکی خواهد شد.

در نهایت، ارزهای دیجیتال بانکهای مرکزی (CBDC) در حال تبدیل شدن به نقطه تمرکز برای تنظیمکنندگان مالی جهانی هستند. بیش از 90 درصد از بانکهای مرکزی در حال بررسی یا آزمایش پروژههای CBDC هستند. هرچند پذیرش عمومی این ارزها به کندی پیش میرود، پیشبینی میشود که این ارزها به عنوان استانداردی برای ارزهای دیجیتال عمل کنند و جایگزینی برای ارزهای دیجیتال خصوصی و استیبلکوینها (Stable Coins) فراهم آورند.

صنعت پرداختهای جهانی در حال حرکت به سمت تحولی بزرگ است که توسط نوآوریهایی مانند پرداختهای فوری، زیرساختهای عمومی دیجیتال و میانجیگریهای جدید هدایت میشود. این تحولات فرصتی بزرگ برای شرکتها فراهم میآورد تا در بخشهایی مانند پرداختهای بینالمللی و مقابله با جرمهای مالی سهم بیشتری از بازار را به دست آورند.

منابع: