انشقاق؛ رویکرد جدید صنعت تراکنش

اگر شما یک تاجر در قرن هفتم هجری بودید، احتمالا برای پرداختهای خود وابسته به کیسهها و صندوقچههای طلا و نقرهی خود بودید. اما امروز اینطور نیست، امروزه کوچکترین تراکنشهای شما با استفاده از کارتهای اعتباری و جزئیترین انتقالات شما با استفاده از اپلیکیشنهای انتقال پول صورت میگیرد. این روند دیجیتالی شدن تراکنشها، یعنی استفاده از پرداختهای فوری و کیف پولهای دیجیتالی در حال افزایش است. در پنج سال منتهی به 2022، افزایش حجم تراکنشهای پرداختهای الکترونیکی (17 درصد) از رشد درآمد ناشی از پرداختها (6 درصد) پیشی گرفته است. این امر نشاندهندهی تداوم تحول در اولویتهای پرداخت، تمایل به ابزارهایی با کارمزد پایینتر و کاهش تدریجی وجوه تضمین اولیه (margin) است.

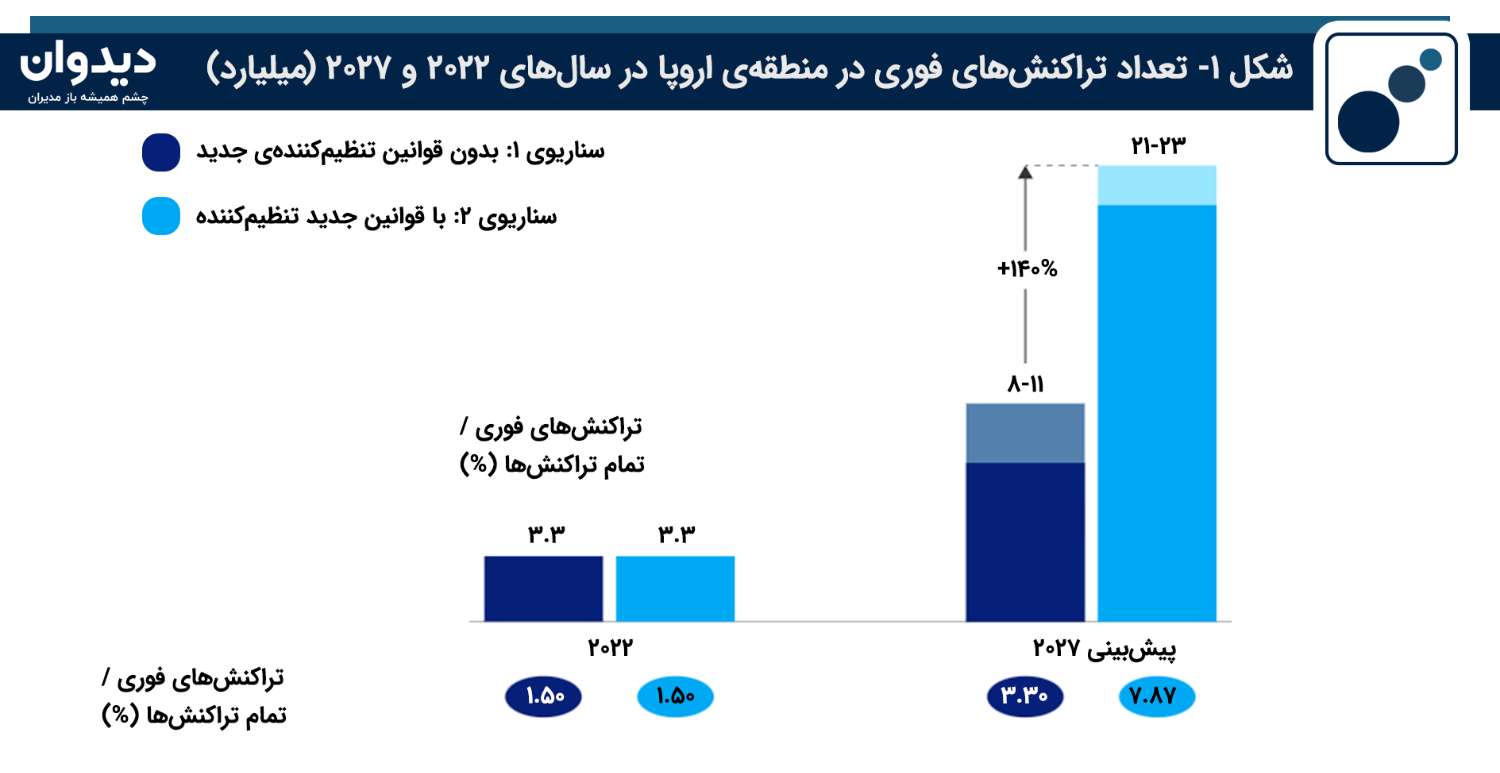

این پویاییها در جابهجایی وجوه نقد نیز مشهود است. روند کاهش استفاده از پول نقد در طی همهگیری کووید 19 نشان میدهد این روند خیال معکوس شدن ندارد و باز هم استفاده از پول نقد در سال 2022 در سطح جهان، تقریبا 4 درصد کاهش یافت. این امر به خصوص در اقتصادهای متکی به پول نقد مانند هند و برزیل مشاهده شده است. همزمان با میل به شبکهی پرداخت فوری برزیل که بانک مرکزی آن را راهاندازی کرد، نقدینگی 7 تا 10 کاهش یافت. چنین تحولی در نیجریه نیز مشاهده شد و سهم تراکنشهای نقدی این کشور از 95 درصد در سال 2019 به 80 درصد در سال 2022 کاهش یافت. در همین مدت، سهم پرداختهای فوری چهار برابر شد و به 8 درصد رسید. تا سال 2027، اقتصادهای در حال توسعه با پول نقد، احتمالا تغییرات قابل توجهی به سمت پرداختهای فوری ایجاد کنند و سهم این تراکنشها را به تقریبا نیمی از کل تراکنشها برسانند، یعنی تقریبا 2.5 تا 3 برابر بیشتر از سال 2022. داستان از کشور به کشوری دیگر متفاوت است، اما تحولات اروپا ارزش یک نگاه دقیقتر را دارند. امروزه، پرداختهای فوری 12 درصد از حجم انتقال اعتبار در منطقهی پرداخت یورو (SEPA) را تشکیل میدهد. در صورت عدم مداخلهی نظارتی، سهم این تراکنشها میتواند تا سال 2027 دو برابر شود. اگر قوانین تنظیم کننده به منظور تشویق پذیرش این نوع تراکنشها صورت پذیرد، سهم تراکنشهای فوری حتی تا 45 درصد نیز افزایش خواهد یافت. شکل شمارهی 1 به همین موضوع اشاره میکند.

به طور کلی، رشد درآمد و ارزشگذاری صنعت تراکنشها در سال 2022 با خوشبینی نسبت به آینده همراه است. تجزیه و تحلیلها نشان میدهد که چشمانداز پنج ساله، رشد درآمد این صنعت را 6 تا 8 درصد برآورد میکند. پیشبینی میشود که برای موسسات مالی، درآمد حاصل از کارمزد از درآمد حاصل از بهره بیشتر باشد. از این رو، با وجود اینکه تأثیرات نرخ بهره در سالهای آتی ممکن است تعدیل شود، بازار با سرعت به سوی درآمد 3 تریلیون دلاری تا سال 2027 میلادی به پیش میرود.

چگونه به اینجا رسیدیم؟ و حالا انشقاق

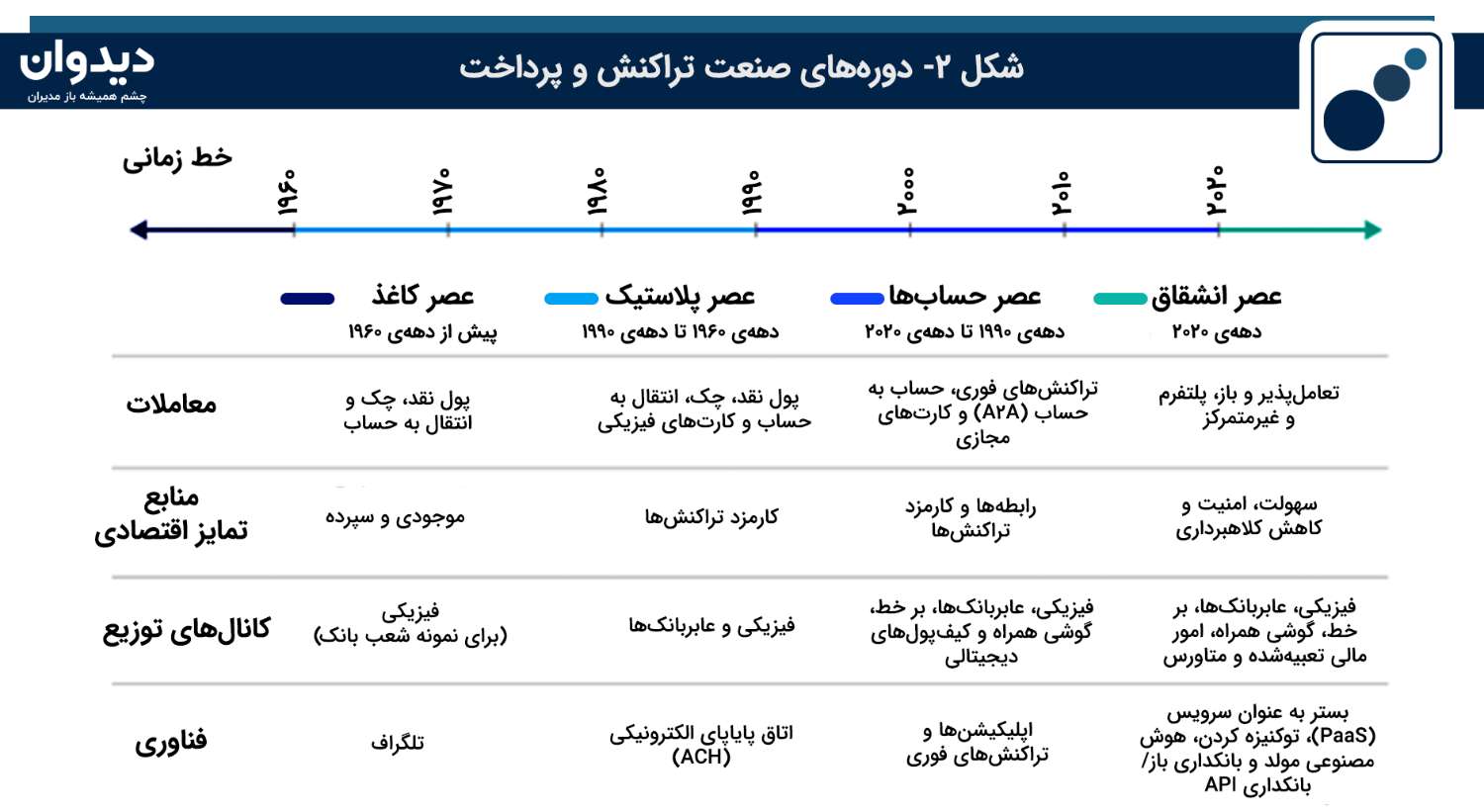

در طی سالیان گذشته و با رشد فناوریها، صنعت پرداخت دائما در حال تحول بوده است. حاشیهی سود خالص بازیگران اصلی این حوزه را به سمت بخشهایی که کمتر تحت نفوذ بودند، سوق داد. از این رو امروزه صنعت آماده است تا یک مدل تجاری جدید را تعریف کند. صنعت پرداخت تا به حال سه دورهی متمایز را پشت سر گذاشته است که با نمادهای کاغذ، پلاستیک و تراکنشهای مبتنی بر حساب شناخته میشوند. شکل شمارهی 2 خط زمانی این صنعت را به همراه دورههای مختلف نشان میدهد.

از دههی 1990، پرداختها در عصر حسابها عمل میکردند و دیگر نیازی به پلاستیک برای دسترسی به وجوه نبود. ظهور قابلیتهای آنلاین در پایان قرن گذشته به آغاز این دوره دامن زد، زیرا فناوریهای اینترنت و تلفن همراه به کاربران این امکان را میدادند تا وجوه خود را از حسابهای خود هدایت کنند و از زیرساختهای موجود استفاده کنند. اما در دهه کنونی، نشانه هایی از آغاز دوره چهارم مشاهده میشود؛ عصر انشقاق

ویژگیهای این عصر احتمالا با قطع ارتباط پرداختها با حسابها و سایر مخازن ثابت ارزش مشخص بشود. کاربران به دنبال سهولت، بهصرفه بودن و امنیت بیشتر خواهند بود. فناوریهایی مانند بسترهای مبتنی بر سرویس (PaaS) و هوش مصنوعی مولد که امنیت و شخصیسازی را به ارمغان میآورند و از کلاهبرداریها جلوگیری میکنند، به بدنهی اصلی فناوری این عصر تبدیل شوند. در این عصر رقابت بر سر سپردههای مشتریان احتمالاً همراه با افزایش پیگیری روابط با مشتری و خلق تجربه مشتری خواهد بود. البته در این وضعیت بانکها دیگر نمیتوانند تنها به مالکیت حساب تکیه کنند. آنها باید کسبوکارهای جدیدی بسازند تا مشتریان را در اکوسیستم خود نگه دارند.

آیندهپژوهی و آیندهنگاری نقشی حیاتی در تصمیمسازی صنعت مالی ایفا میکنند. با پیشبینی روندها و سناریوهای آینده، نهادهای مالی میتوانند بهطور مؤثری برنامههای استراتژیک بلندمدت را توسعه دهند، ریسکها را مدیریت و فرصتهای جدیدی برای رشد و نوآوری شناسایی کنند. آینده، تنها زمین مسابقهای است که میتوان در برابر رقبای قدرتمند پیروز شد، به شرط آنکه از همین امروز برای آن برنامه داشته باشد. تبدیل شدن به یک پیشرو در رویکردهای جدید صنعت مالی، میتوان کسبوکار شما را از رقبا جلو بیاندازد.

منابع: