بهمن نقرهای، چالش پیش روی بانکها

آیا نظام بانکداری برای روند سالمندی جمعیت آماده است؟ این پرسشی است که مدیران و رهبران بانکها و موسسات مالی باید پاسخی راهبردی برای آن داشته باشند. در حالی که سالمندی جمعیت چالشهای فراوانی را برای کل اقتصاد به همراه دارد، باید دید چگونه بانکداری خدمات مالی خود را با موج رو به گسترش سالمندی سازگار خواهد کرد. در اینجا آیندهنگاری استراتژیک میکوشد با رصد افقهای دور و نزدیک و خلق سناریوهای مرتبط، مدیران را در تصمیمگیریهای استراژیک برای آینده یاری کند.

در نگاه اول، نخستین پرسشی که مطرح میشود این است که آیا تغییرات جمعیتی اصلا ربطی به نظام بانکداری و ثبات مالی دارد یا خیر؟ در پاسخ به این پرسش باید به سه عامل مهم در تعامل تغییرات جمعیتی و بانکداری اشاره شود. اول اینکه، بانکها به طور غیرمستقیم در معرض پیامدهای تغییرات جمعیتی بر بازارهای مالی، املاک، مستغلات و سبد خرید خانوارها هستند. دوم اینکه، افزایش تامین مالی بازنشستگی و مرزهای مبهم بین بانکها و ارائهدهندگان سنتیتر محصولات مرتبط با سن، بانکها را به طور فزایندهای در معرض خطرات مربوط به تغییرات جمعیتی قرار داده است و سوم آنکه تغییرات جمعیتی میتواند منجر به تغییراتی در سبد محصولات بانکها شود. بنابراین، با توجه به تاثیر روند سالمندی بر نظام بانکداری، تدوین راهبردهای استراتژیک و آیندهنگاری بانکداری، یک ضرورت است.

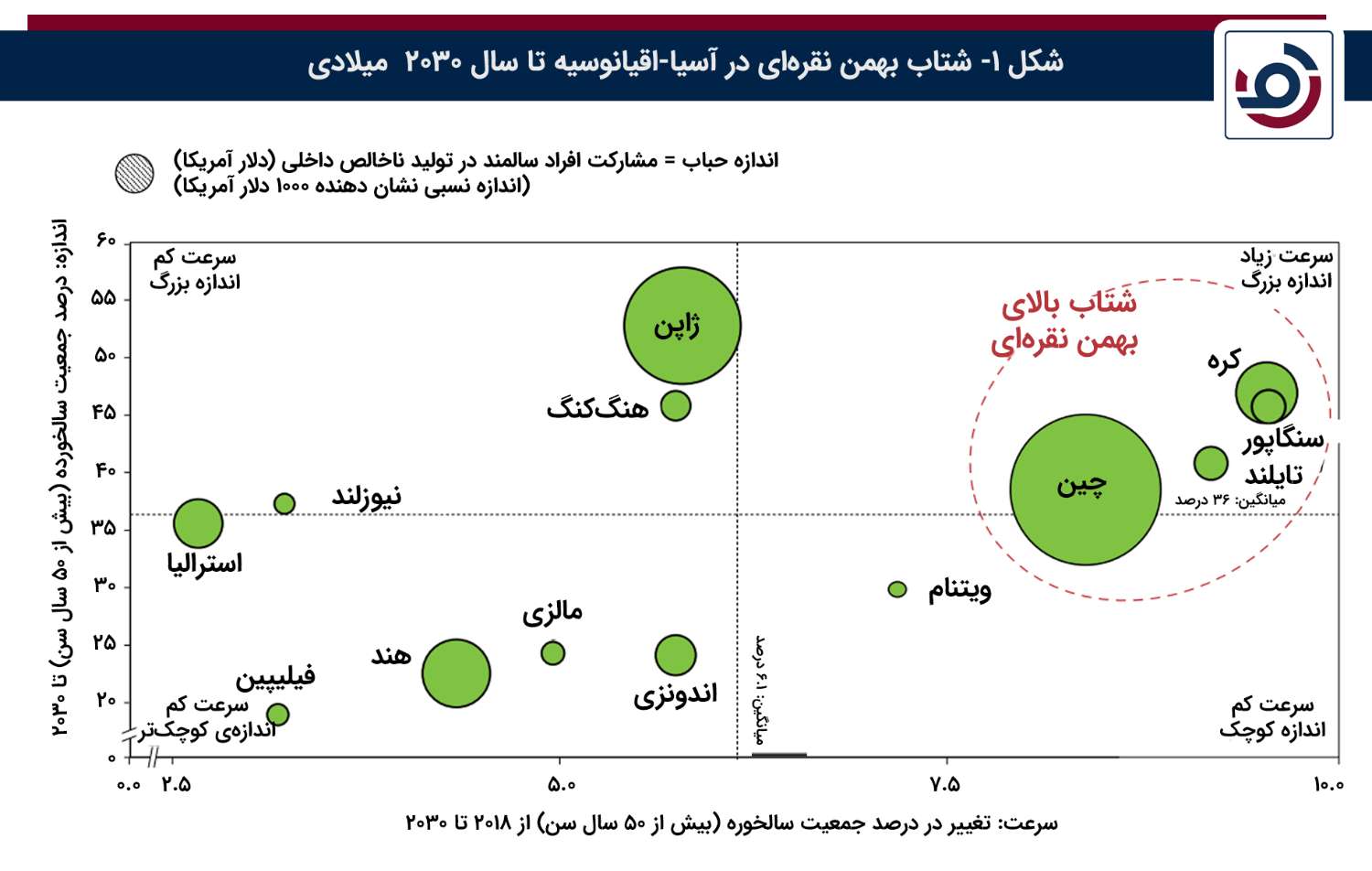

بهمن نقرهای در آسیا در راه است، شاید هم بتوان گفت از راه رسیده است. برای بریتانیا، ایالات متحده و فرانسه به ترتیب 45 سال، 69 سال و 115 سال طول کشید تا از جامعهای در مسیر پیری به جامعهای سالخورده تبدیل شوند. برای سنگاپور و چین تنها کمتر از 25 سال طول خواهد کشید. پیشبینی میشود تا سال 2030، سالمندان بالای 50 سال، 32 درصد از کل جمعیت آسیا-اقیانوسیه را تشکیل دهند و این یعنی جمعیت سالمند، 52 درصد از کل هزینههای مصرفکننده آسیا-اقیانوسیه را به خود اختصاص خواهند داد. شتاب بهمن نقرهای در همه کشورها یکسان نیست، اما گویا این شتری است که درب خانهی هر کشوری خواهد خوابید. چین، کره جنوبی، تایلند و سنگاپور هم از نظر اندازه و هم از نظر سرعت این بهمن، نسبت به بقیهی کشورهای آسیا-اقیانوسیه در شرایط بدتری قرار دارند.

انتظار میرود جمعیت جهان از 6.1 میلیارد نفر در سال 2000 به 9.8 میلیارد نفر تا سال 2050 افزایش یابد. همچنین میانگین سنی در اتحادیه اروپا مابین سالهای 2000 تا 2030 میلادی، از 38 سال به 48 سال افزایش یابد، در حالی که میانگین سنی در سراسر جهان در نهایت تا سال 2050 تقریباً به 45 سال خواهد رسید. از این رو، توزیع در گروههای سنی با افزایش قابل توجه سالمندان و کاهش جمعیت جوان تغییر خواهد کرد.

بانک ها غالباً مجبور بودند با افزایش وامهای رهنی و تأمین مالی ساخت و ساز در دورههای رشد قوی جمعیت در اروپای غربی در دهه های 1950 و 1960، با تغییرات جمعیتی در گذشته کنار بیایند. با این حال، تغییرات جمعیتی بخشی از مجموعه وسیعی از عواملی است که در برنامهریزی استراتژیک مهم تلقی میشوند. بانکها با افزایش نوآوری محصول، تطبیق کانالهای توزیع و هدفگذاری استراتژیهای بازاریابی برای افراد سالخورده (بیش از 50 سال سن) به این روند واکنش نشان میدهند.

در کشورهای با جمعیت سالخورده، سبد محصولات بانکها تغییر خواهد کرد. وامها و سپردهها بخشی از سبد محصولات ارائه شده باقی خواهند ماند، اما هستهی اصلی ارتباط با مشتری نیستند. سبدهای محصولات به طور فزایندهای شامل محصولات و خدمات یکپارچه (مثلاً محصولاتی که ساختار جمعآوری ثروت، وجوه هدف، محصولات تضمین شده و همچنین بیمه طول عمر را تشکیل می دهند)، خدمات نزدیک به امور مالی (مانند مشاوره در رسیدگی به ارث) و خدمات غیرمالی (مانند سلامت و بهداشت و درمان) خواهند بود. در واکنش به مهاجرت بینالمللی، بانکهای فعال بینالمللی نیز قصد دارند سهم بازار را در حوالههای بینالمللی به دست آورند. بسیاری از بانکها در حال حاضر وامهای مسکن معکوس را به عنوان پاسخی به تقاضای در حال تغییر بازار ارائه میدهند. در عین حال، افزایش سهم خانوارهای بالای 55 سال با سهم قابل توجهی از ثروت سرمایهگذاری شده در املاک و مستغلات مسکونی، بازاری را برای محصولاتی ایجاد میکند که به نقدشوندگی و ایجاد درآمد از این طبقه دارایی غیرنقدی کمک میکند.

از سوی دیگر تغییر جمعیتی نه تنها بر مشتریان، بلکه بر کارمندان نیز تأثیر میگذارد. پیری جمعیت در اقتصادهای توسعه یافته و همچنین همهگیری کووید-19، «استعفای بزرگ» را ایجاد کرده است. کمبود استعداد و نیاز به برآورده کردن ارزشهای کارمندان نسل Z در شیوههای استخدام بانکی، حفظ استعدادها و موضوع تسهیلات در محیط کار به عنوان مقولههایی مهم و محوری در کانون توجه مدیران بانکها و موسسات مالی قرار میگیرند. حوزه منابع انسانی بانکها از این منظر باید خود را برای آیندهای متفاوت آماده کند.

به عنوان مدیران ارشد یک بانک میتوانید به مفهوم بانک دوستدار سالمند فکر کند. بانکی برای 30 درصد جامعه با سن بالای 65.

منابع: